Cálculo de Subsidio con ajuste mensual reflejado en el Cálculo anual

C17495

Beneficio

A partir de esta versión 13.1.1 de CONTPAQi® Nóminas se realizan actualizaciones en el proceso del Cálculo anual, para que considere los conceptos de Ajuste de subsidio causado y Reintegro de ISR retenido en exceso, y de esta manera el cálculo sea el adecuado.

Recuerda que:

El 1 de enero de 2020 entró en vigor el cálculo con ajuste al subsidio causado, con base en los lineamientos de la Guía de llenado del complemento de nómina, con la finalidad de validar que el monto de subsidio para el empleo reportado en el recibo de nómina no sea mayor a los montos establecidos en las disposiciones fiscales.

Derivado del cálculo con ajuste mensual, pueden generase ajustes de subsidio y de impuesto, que deben ser considerados en el cálculo anual, por lo que es necesario que el proceso del Cálculo anual y los reportes relacionados reflejen los conceptos de Ajuste de subsidio causado y Reintegro de ISR retenido en exceso.

En el cálculo realizado periodo por periodo durante el año, puede ser que hayan resultado ajustes de subsidio al empleo y/o reintegros de ISR retenido en exceso:

En la siguiente imagen donde se aprecian los conceptos que intervienen en el cálculo anual, puedes observar que estos dos conceptos mencionados se encuentran resaltados:

En la imagen de ejemplo puedes observar lo siguiente:

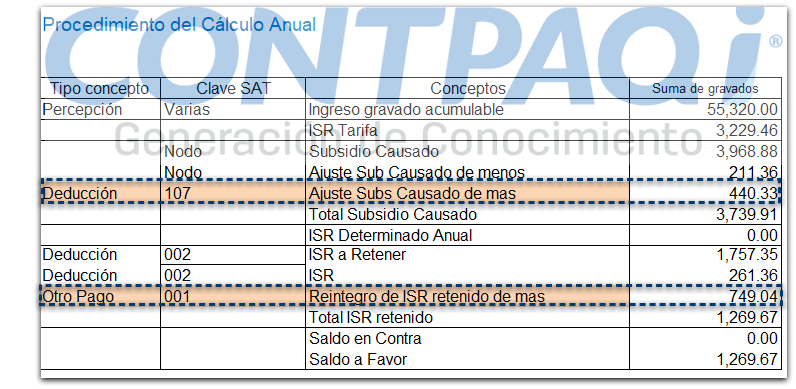

Para obtener el Total de subsidio causado para el cálculo anual, al acumulado del subsidio causado se le resta el Ajuste al subsidio causado de más. Desglosando la información, tenemos que:

Subsidio Causado

3968.88

Es el subsidio causado (el acumulado del subsidio durante el año)

Ajuste Subs Causado de menos

211.36

Sumamos el ajuste al subsidio causado de menos

Ajuste Subs Causado de más

440.33

Y restamos el Ajuste Subs Causado de más

Total Subsidio

3,739.91

Se obtiene de: (3968.88 + 211.36 - 440.33)

En el caso del cálculo de ISR podemos ver que el cálculo se realizó de la siguiente manera:

ISR a Retener

1757.35

El ISR retenido durante el año

ISR

261.36

Sumamos el ISR ajustado por subsidio

Reintegro de ISR retenido de más

749.04

Y restamos el Reintegro de ISR retenido en exceso.

Total ISR retenido

1,269.67

(1757.35 + 261.36 - 749.04)

Es por ello que, a partir de esta versión 13.1.1 de CONTPAQi® Nóminas, dentro del proceso de Cálculo anual se considera el Ajuste al subsidio causado de más (en la tabla de ejemplo, los 440.33 pesos) y el reintegro de ISR retenido en exceso (en el ejemplo los 749.04), para que el cálculo anual resultante sea el correcto.

Recuerda:

El Cálculo anual es una disposición prevista en la Ley del Impuesto Sobre la Renta (LISR) que obliga a los empleadores a realizar el cálculo anual (Ingresos – Deducciones anuales y comparativa de pagos provisionales contra el ISR anual causado).

Excepciones del cálculo anual:

La LISR define excepciones para los empleadores en donde no tienen la obligación de presentar el Cálculo anual a sus empleados.

Estas excepciones son:

Los que hayan iniciado la prestación de servicios después del 1 de enero del año de que se trate o hayan dejado de prestar servicios al retenedor antes del 1 de diciembre del año por el que se efectúe el cálculo.

Las personas que hayan obtenido ingresos anuales por los conceptos a que se refiere la LISR, que excedan de $400,000.00.

Las personas que comuniquen por escrito al retenedor que presentarán declaración anual de forma independiente.

Proceso de Cálculo anual en CONTPAQi® Nóminas

Recuerda que el Proceso de Cálculo anual estará disponible en CONTPAQi® Nóminas, de diciembre del ejercicio a ejecutar el cálculo, hasta el mes de noviembre del ejercicio posterior

.La recomendación es ejecutar el proceso en el último periodo del año en cuestión, o en enero del ejercicio siguiente.

Contenido Cálculo de Subsidio con ajuste mensual reflejado en el Cálculo anual

Carta Técnica

Carta Técnica