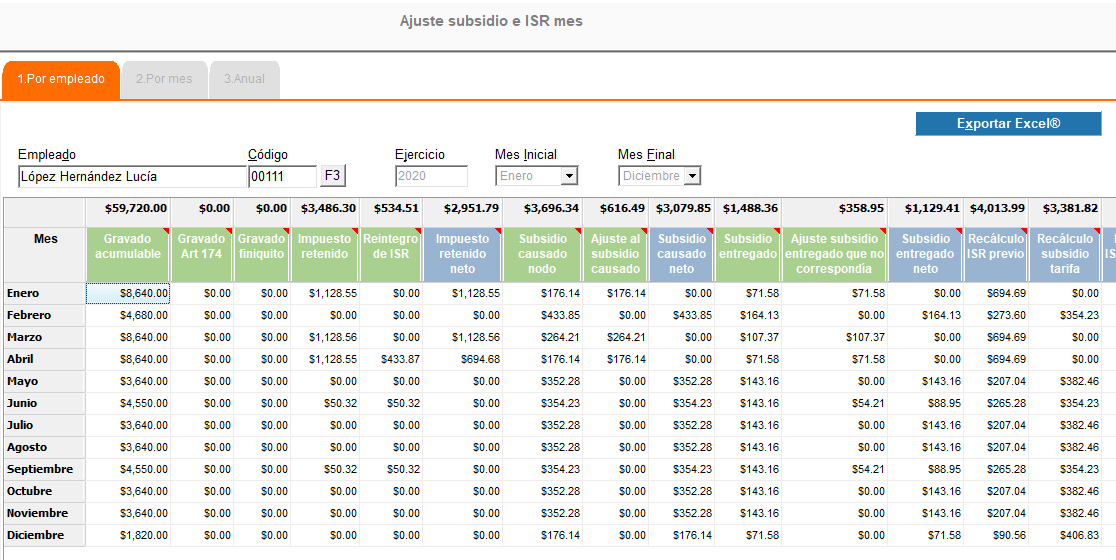

En esta vista podrás verificar y comparar de forma rápida y concentrada el resultado del subsidio mensual vs. un recálculo conforme a tarifas, por empleado/mes.

Se considera el mes en el que fueron timbrados los CFDI de nóminas, respecto a la fecha de pago.

Parámetros:

Empleado:

Podrás elegir el empleado del cual deseas consultar el cálculo.

Ejercicio: Es el ejercicio que se está conciliando.

Se lee de los parámetros indicados cuando cargaste la información.

Mes Inicial y Mes Final: Podrás elegir el mes inicial y final del cual deseas consultar la información.

Podrás ampliar o disminuir el ancho de las columnas, y puedes avanzar entre las columnas para ver el total de ellas.

Para que puedas dar un mejor manejo a la información, tienes disponible la opción de exportar la vista a Excel.

Nota

Conoce la colorimetría utilizada en las columnas de esta conciliación, de esta manera te será más fácil identificar la información:

Verde

Extrae información del XML.

Azul

Columnas de recálculo.

Gris claro

Muestra diferencias.

Verás un triángulo rojo en la esquina superior derecha de cada encabezado de columna . Esto nos indica que cuentan con un mensaje de ayuda, al posicionar el cursor sobre el nombre de la columna verás la información.

Esta vista contiene 21 columnas, y son las siguientes:

Toma el importe gravado de las percepciones de los CFDI con fecha de pago correspondiente a cada mes, cuyas claves SAT sean diferentes a P002 (Aguinaldo), P003 (PTU), P021 (Prima vacacional), P022 (Prima por antigüedad), P023 (Pagos por separación), P025 (Indemnizaciones).

El cálculo del subsidio mensual no considera percepciones anuales (artículo 174 RLISR), ni percepciones de finiquito (no son acumulables).

Toma el importe gravado de las percepciones de los CFDI con fecha de pago correspondiente a cada mes cuyas claves del SAT sean igual a P002, P003 y P021.

Toma el importe gravado de las percepciones de los CFDI con fecha de pago correspondiente a cada mes cuyas claves del SAT sean igual a P022, P023 y P025.

Toma el importe de los conceptos de los CFDI con fecha de pago correspondiente a cada mes cuya clave del SAT sea igual a D002 (ISR), de los CFDI que tengan tipo de régimen distinto a 13.

Importante: Aquí se excluye el ISR de los CFDI de indemnizaciones o finiquitos, pues el SAT los identifica con tipo de régimen 13; sin embargo, el ISR correspondiente a las percepciones anuales sí se considera, ya que no es posible identificar cuál es el ISR que corresponde a ellas.

Toma el importe de los conceptos de los CFDI con fecha de pago correspondiente a cada mes cuya clave del SAT sea igual a OP001 Reintegro de ISR pagado en exceso (siempre que no haya sido enterado al SAT).

Es una columna calculada.

Es igual al impuesto retenido - Reintegro de ISR.

-

Toma el importe del nodo Subsidio causado que se encuentra dentro de los conceptos con clave SAT OP002 de los CFDI con fecha de pago correspondiente a cada mes.

Toma el importe de los conceptos de los CFDI con fecha de pago correspondiente a cada mes cuya clave del SAT sea igual a D107 (Ajuste al subsidio causado).

Columna calculada.

Es igual a subsidio causado nodo menos Ajuste al subsidio causado.

-

Toma el importe de los conceptos de los CFDI con fecha de pago correspondiente a cada mes cuya clave del SAT sea igual a OP002 Subsidio para el empleo (efectivamente entregado al trabajador).

Toma el importe de los conceptos de los CFDI con fecha de pago correspondiente a cada mes cuya clave del SAT sea igual a D071 Ajuste en Subsidio para el empleo (efectivamente entregado al trabajador).

Columna calculada.

Es igual al Subsidio entregado menos el Ajuste subsidio entregado que no correspondía.

-

Determina el ISR previo con base en ingreso acumulable, considerando las tarifas mensuales de ISR.

Determina el subsidio causado con base en ingreso acumulable, considerando las tarifas mensuales.

Es igual al ISR previo - Subsidio tarifa.

-

Es igual a Subsidio tarifa - ISR previo.

-

Es igual al Impuesto retenido neto - Recálculo ISR a retener.

-

Es igual al Recálculo subsidio tarifa - Subsidio causado neto.

-

Es igual al subsidio entregado neto - Recálculo subsidio a entregar.

-

Toma el importe de los conceptos de los CFDI con fecha de pago correspondiente a cada mes cuya clave del SAT sea igual a OP008 Subsidio efectivamente entregado que no correspondía (Aplica sólo cuando haya ajuste al cierre de mes en relación con el Apéndice 7 de la guía de llenado de nómina).

Toma el importe de los conceptos de los CFDI con fecha de pago correspondiente a cada mes cuya clave del SAT sea igual a OP007 ISR ajustado por subsidio.