Esta conciliación te permite conciliar un movimiento contable con uno o más documentos bancarios no conciliados; este tipo de conciliación se realiza mediante el botón "Relacionar".

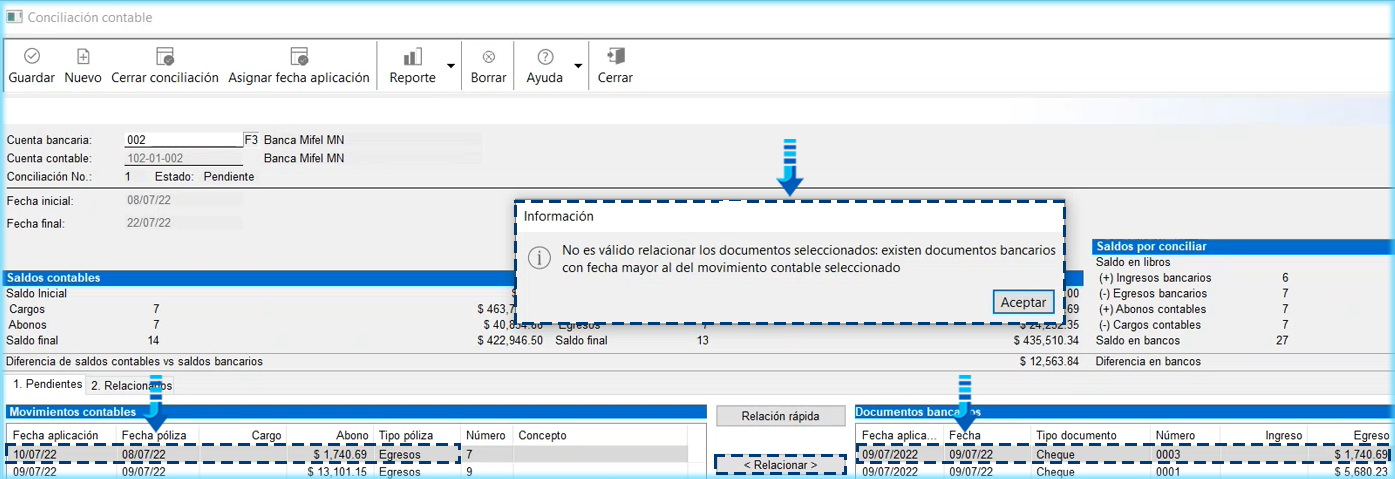

En este caso se cuenta con una validación adicional pues cuando selecciones el movimiento contable y el documento bancario a conciliar y presiones el botón "Relacionar" para conciliarlos, se valida que la fecha de la póliza no sea menor a la fecha del documento bancario y en caso de que la fecha de la póliza sea menor, enviará un mensaje indicando que no es válido relacionar los documentos, como se observa en la siguiente imagen:

|

|

Toma nota

Recuerda que primero creamos el documento bancario y luego la póliza, por lo que la fecha de la póliza no puede ser menor a la fecha del documento bancario, lo que significa que el documento no corresponde a la póliza y en este caso no es posible realizar la conciliación.

|

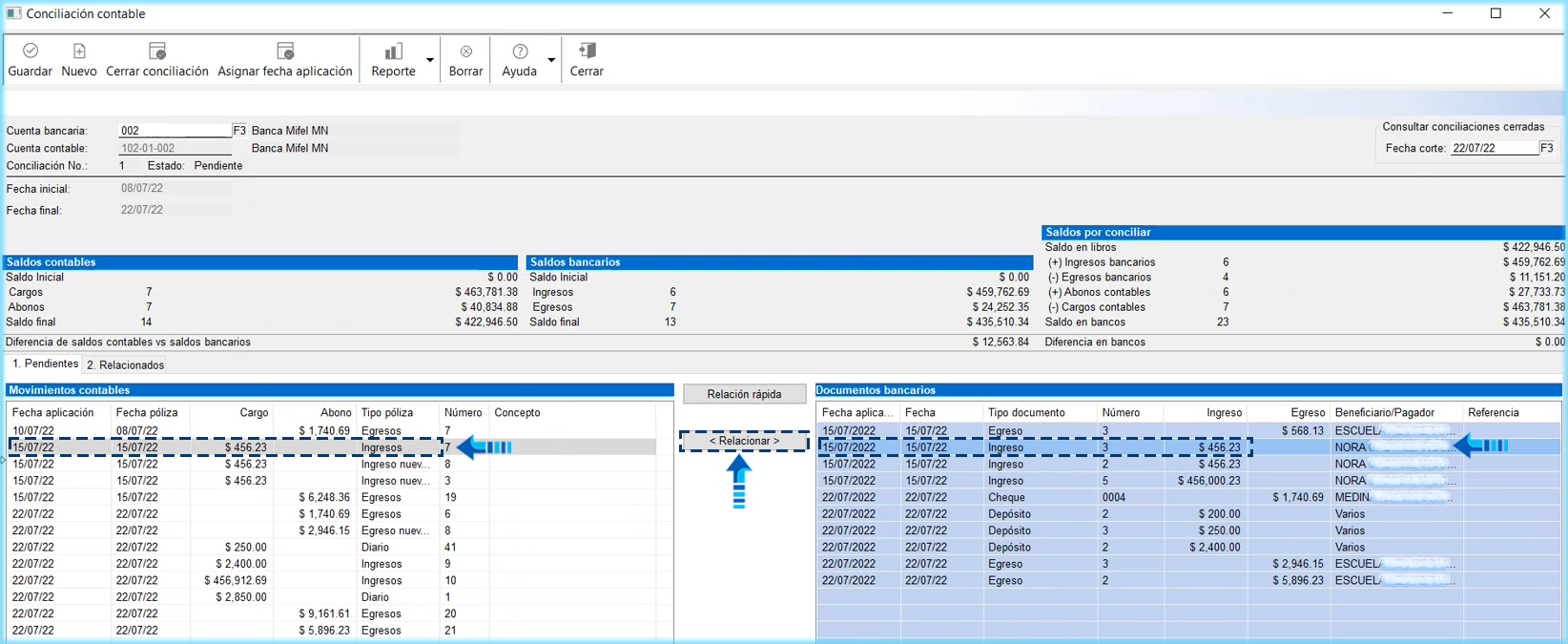

Conciliación manual uno a muchos

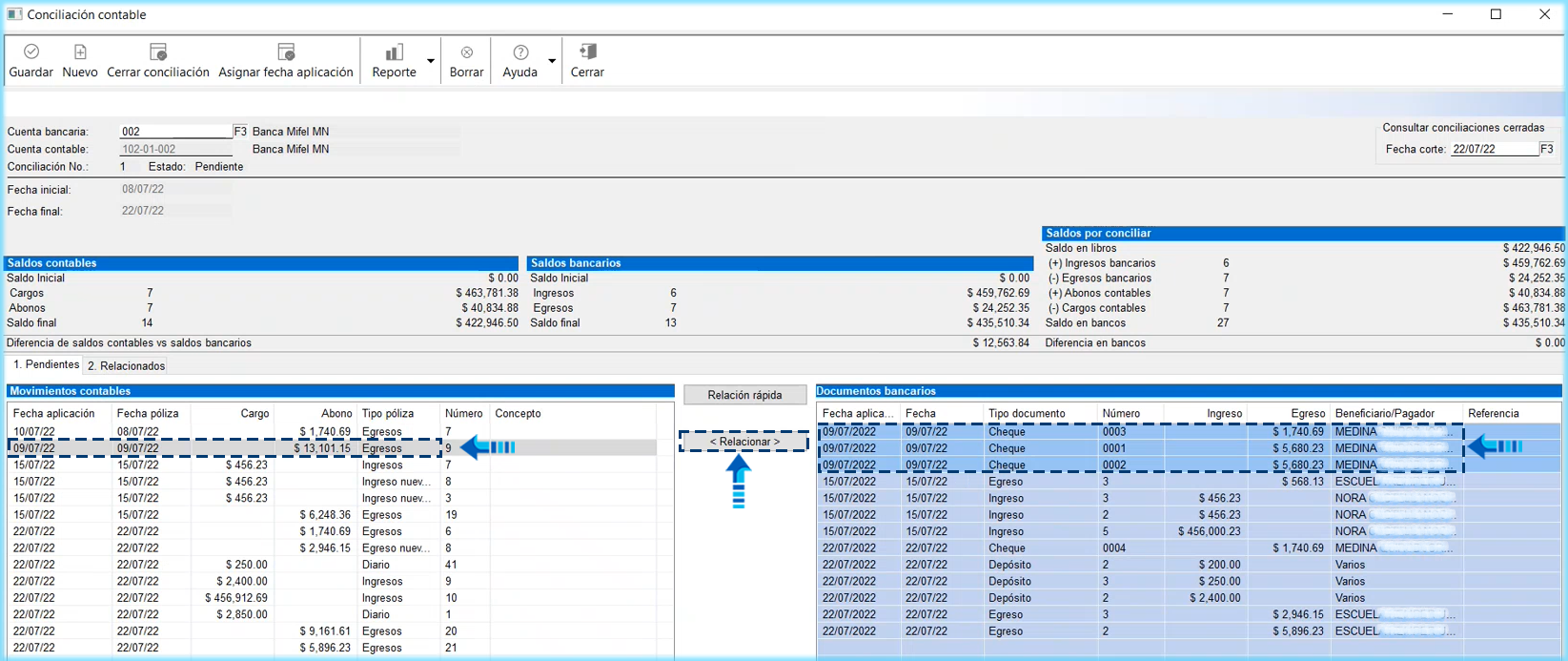

En este caso podemos hacer la conciliación de un movimiento contable seleccionando varios documentos bancarios siempre que la suma de los documentos corresponda al importe de la póliza, el tipo y fecha correspondan. A continuación se muestra un ejemplo en el que la suma los tres cheques resaltados es igual al total del abono contable, por lo que al presionar el botón "Relacionar" se realiza la conciliación.

Selecciona el movimiento contable y los documentos bancarios que corresponden al movimiento y presiona el botón

Relacionar:

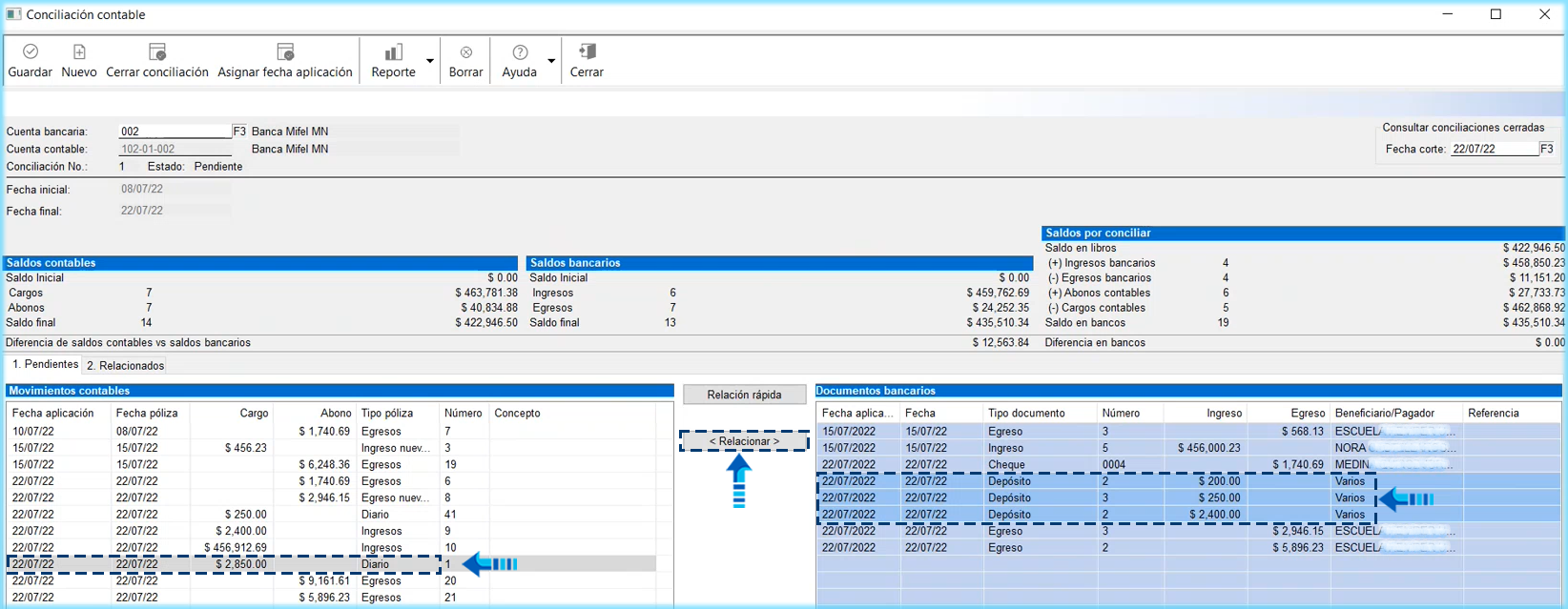

En este caso se realizan las validaciones de la información y se detecta que sí coinciden los datos de la póliza con los documentos seleccionados, por lo que se eliminan los movimientos y documentos conciliados de la pestaña

Pendientes y se hace el recalculo de los importes en

Egresos bancarios y

Abonos contables de la sección de

Saldos por conciliar, modificando también la cantidad de movimientos por conciliar, como se observa en la siguiente imagen:

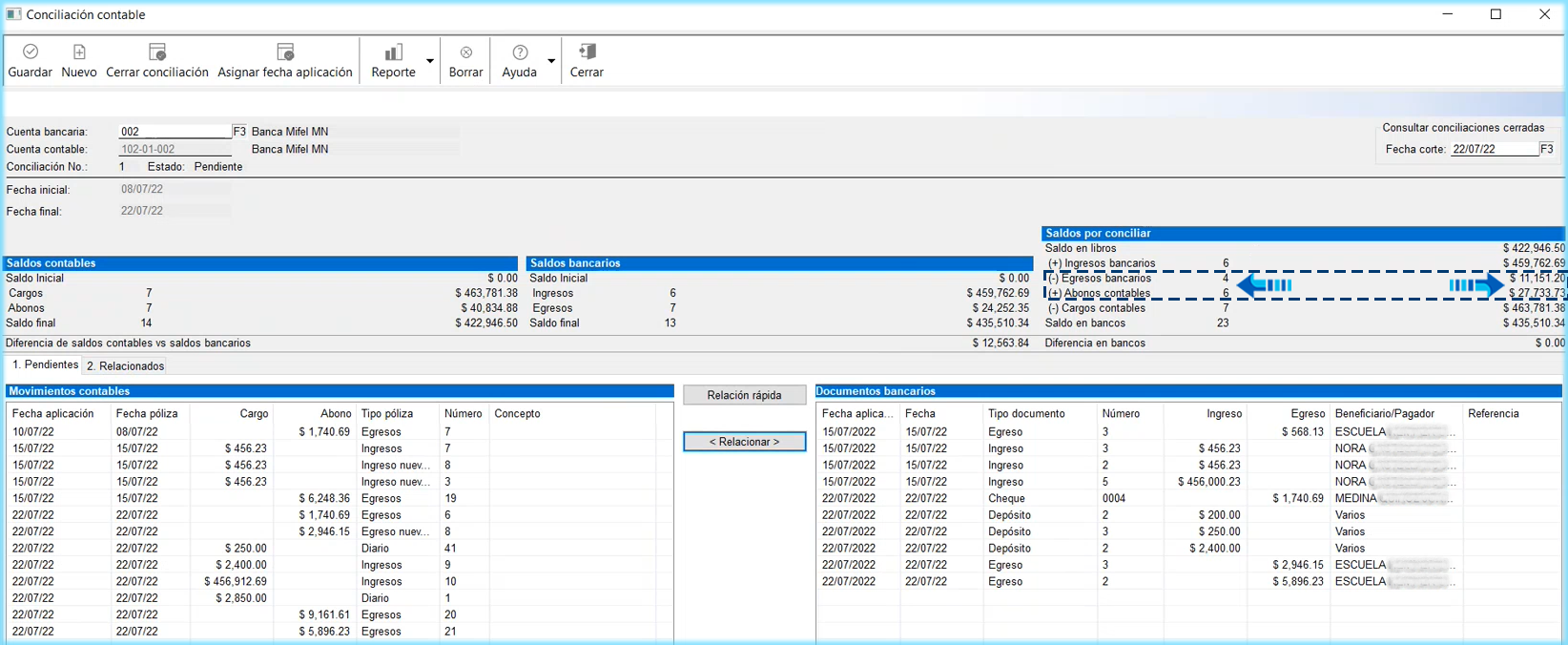

Como puedes ver los movimiento conciliados se envían a la pestaña

Relacionados, observa que en este caso pareciera que son tres registros de póliza pero realmente es uno, lo que sucede es que se crean tres registros porque se conciliaron tres egresos con los que se hizo la conciliación:

Conciliación manual uno a uno y uno a muchos

Ahora realizaremos la conciliación de un movimiento contable con un documentos bancario donde también conciliaremos un movimiento contable con varios documentos bancarios.

Selecciona el movimiento contable así como el documento bancario que deseas conciliar (esta es una conciliación uno a uno) y presiona el botón

Relacionar:

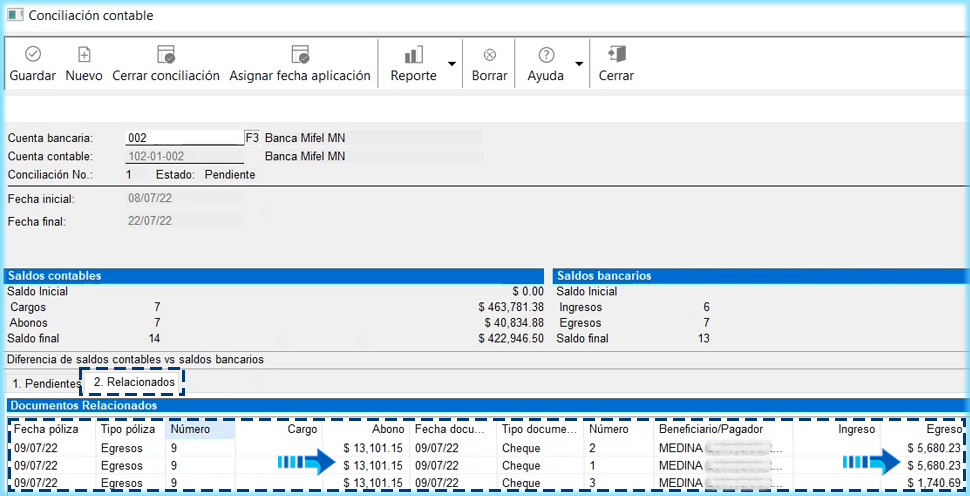

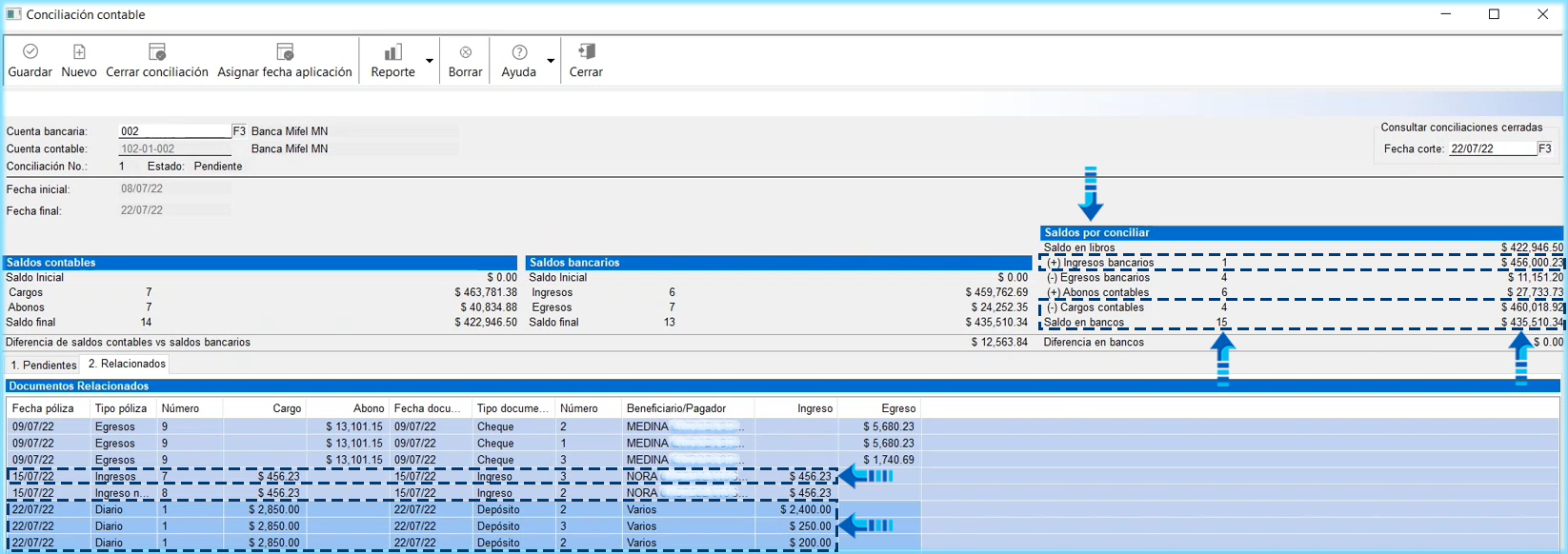

Enseguida vamos a seleccionar un movimiento contable así como sus documentos bancarios correspondientes (esta es una conciliación uno a muchos) y en este caso conciliaremos tres depósitos cuya suma de importes es $2,850.00 y coincide con su movimiento contable a cargo, que es una póliza de diario; y presionamos nuevamente el botón

Relacionar:

Como puedes ver, se realiza el recálculo de saldos por conciliar informando únicamente sobre lo que quedó pendiente de conciliar y en la pestaña

Relacionados tenemos la póliza diario con sus tres documentos conciliados así como la póliza de ingresos y su documento de ingreso correspondiente:

Consideraciones

Se permite conciliar un movimiento contable contra un documento bancario.

También se permite conciliar un movimiento contable contra varios documentos bancarios no conciliados, es decir, realiza una comparación de tipo "

uno a muchos" entre los movimientos contables contra los documentos bancarios.

El importe del movimiento contable deberá ser igual al total de los documentos bancarios seleccionados para conciliar.

|

|

Importante

Observa que cuando concilies depósitos, en la columna "Beneficiario/Pagador" éste se mostrará como "Varios" porque en dichos documentos no tenemos un beneficiario, ya que ese se registra en los ingresos no depositados y pueden ser muy diversos, por lo que al conciliar varios documentos bancarios con un solo movimiento contable, en la pestaña "Relacionados" se va a repetir el movimiento contable la cantidad de veces correspondiente a los documentos bancarios relacionados al movimiento.

En nuestro ejemplo el importe del movimiento contable es $2,850.00 y está relacionado a 3 depósitos, la suma de esos 3 documentos ($2,400.00 + $250.00 + $200.00) es igual a los $2,850.00 del movimiento, por lo que en este caso se va a repetir dicho movimiento 3 veces, una por cada documento bancario conciliado.

|

Carta Técnica

Carta Técnica