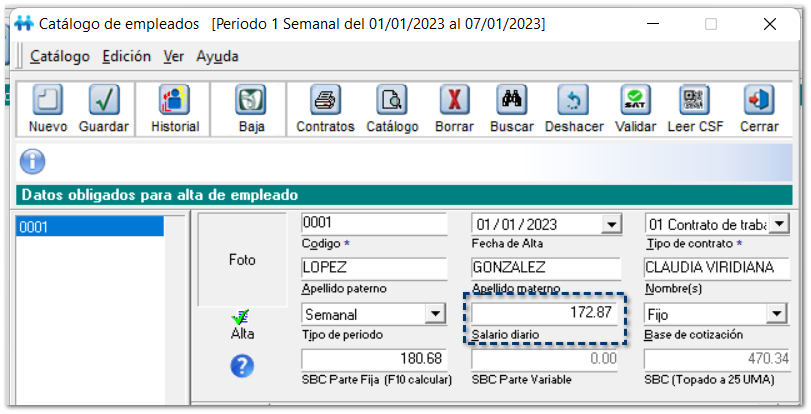

Para identificar si un empleado gana el Salario Mínimo, el criterio por omisión, considerará el Salario Diario, para identificar si cae en el primer renglón de la tabla:

Salario base de cotización

Límite inferior

Límite superior

2023

2024

2025

2026

2027

2028

2029

2030

1.00 SM*

172.87

172.87

3.150%

3.150%

3.150%

3.150%

3.150%

3.150%

3.150%

3.150%

1.01 SM a 1.50 UMA**

174.5987

144.33

3.281%

3.413%

3.544%

3.676%

3.807%

3.939%

4.070%

4.202%

1.51 a 2.00 UMA

145.2922

192.44

3.575%

4.000%

4.426%

4.851%

5.276%

5.701%

6.126%

6.552%

2.01 a 2.50 UMA

193.4022

240.55

3.751%

4.353%

4.954%

5.556%

6.157%

6.759%

7.360%

7.962%

2.51 a 3.00 UMA

241.5122

288.66

3.869%

4.588%

5.307%

6.026%

6.745%

7.464%

8.183%

8.902%

3.01 a 3.50 UMA

289.6222

336.77

3.953%

4.756%

5.559%

6.361%

7.164%

7.967%

8.770%

9.573%

3.51 a 4.00 UMA

337.7322

384.88

4.016%

4.882%

5.747%

6.613%

7.479%

8.345%

9.211%

10.077%

4.01 UMA en adelante

385.8422

4.241%

5.331%

6.422%

7.513%

8.603%

9.694%

10.784%

11.875%

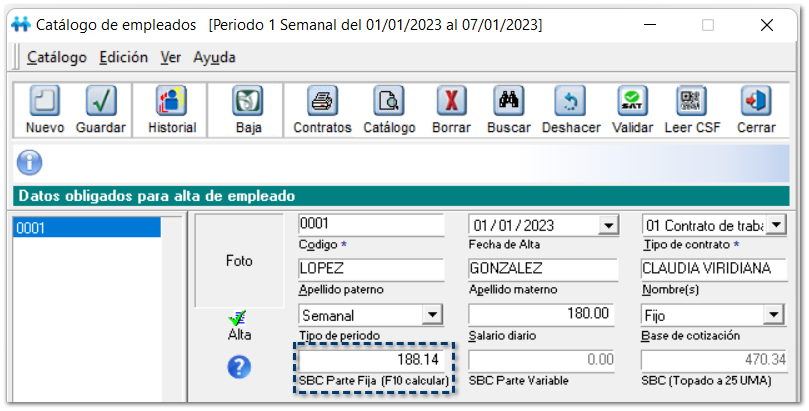

Si el empleado gana más de 1 Salario Mínimo, se considera el Salario Base Cotización (SBC), para identificar a partir del segundo renglón el que le corresponde:

Salario base de cotización

Límite inferior

Límite superior

2023

2024

2025

2026

2027

2028

2029

2030

1.00 SM*

172.87

172.87

3.150%

3.150%

3.150%

3.150%

3.150%

3.150%

3.150%

3.150%

1.01 SM a 1.50 UMA**

174.5987

144.33

3.281%

3.413%

3.544%

3.676%

3.807%

3.939%

4.070%

4.202%

1.51 a 2.00 UMA

145.2922

192.44

3.575%

4.000%

4.426%

4.851%

5.276%

5.701%

6.126%

6.552%

2.01 a 2.50 UMA

193.4022

240.55

3.751%

4.353%

4.954%

5.556%

6.157%

6.759%

7.360%

7.962%

2.51 a 3.00 UMA

241.5122

288.66

3.869%

4.588%

5.307%

6.026%

6.745%

7.464%

8.183%

8.902%

3.01 a 3.50 UMA

289.6222

336.77

3.953%

4.756%

5.559%

6.361%

7.164%

7.967%

8.770%

9.573%

3.51 a 4.00 UMA

337.7322

384.88

4.016%

4.882%

5.747%

6.613%

7.479%

8.345%

9.211%

10.077%

4.01 UMA en adelante

385.8422

4.241%

5.331%

6.422%

7.513%

8.603%

9.694%

10.784%

11.875%

Te recomendamos validar este tema con tu asesor laboral.

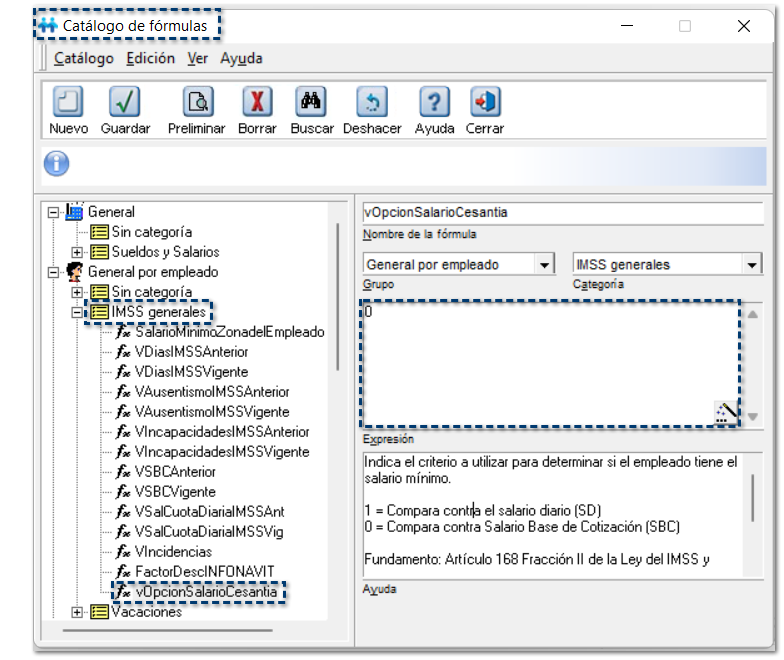

En caso de que consideres que para identificar si cae en el primer renglón se debe considerar el Salario Base de Cotización (SBC), puedes cambiar el valor a 0 en la fórmula vOpcionSalarioCesantia:

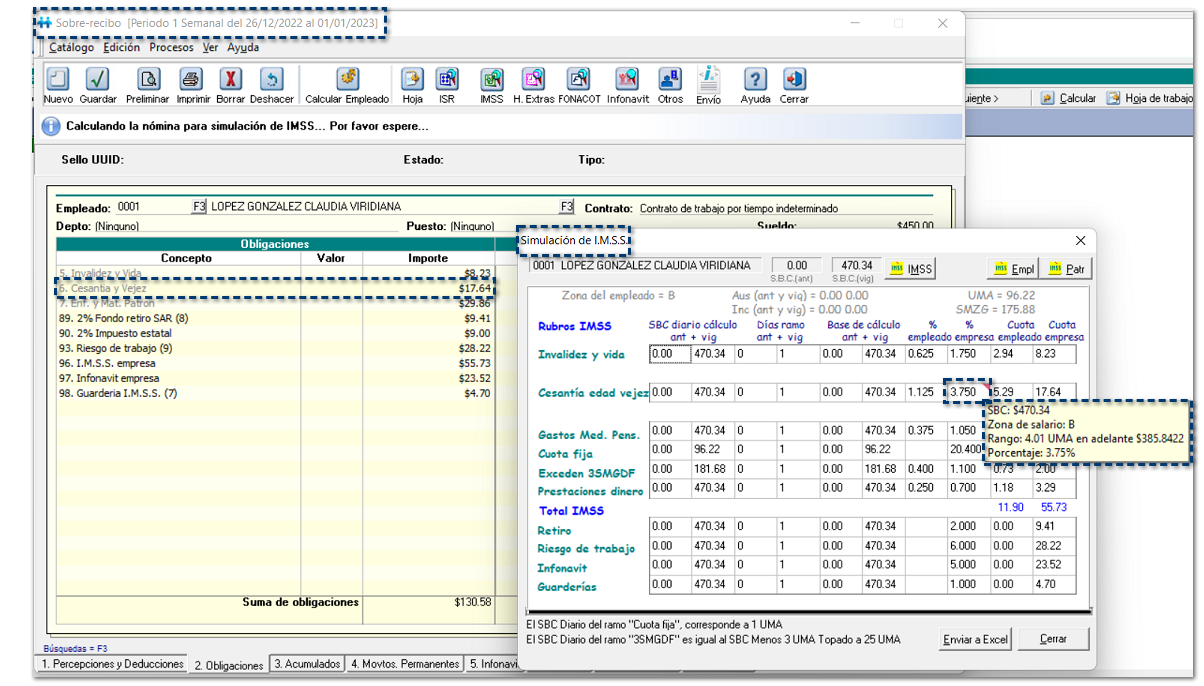

Cuando el periodo comprende días del ejercicio 2022 y días del ejercicio 2023, se considera la fecha fin del periodo, para determinar con qué tabla se realizará el cálculo.

Ejemplo:

Se tiene el periodo con fecha del 26/12/2022 al 01/01/2023.

Por lo tanto, el cálculo del rubro Cesantía y Vejez Cuota Patronal, se realiza tomando las tablas del 2023: