Efecto del cálculo anual en empleados con Salario Mínimo

de la Zona General en el ejercicio 2023

Marco legal

Ley Federal del Trabajo:

Artículo 97. Los salarios mínimos no podrán ser objeto de compensación, descuento o reducción, salvo en los casos siguientes:

I. Pensiones alimenticias decretadas por la autoridad competente en favor de las personas mencionadas en el artículo 110, fracción V; y

II. Pago de rentas a que se refiere el artículo 151. Este descuento no podrá exceder del diez por ciento del salario.

III. Pago de abonos para cubrir préstamos provenientes del Fondo Nacional de la Vivienda para los Trabajadores destinados a la adquisición, construcción, reparación, ampliación o mejoras de casas habitación o al pago de pasivos adquiridos por estos conceptos. Asimismo, a aquellos trabajadores que se les haya otorgado un crédito para la adquisición de viviendas ubicadas en conjuntos habitacionales financiados por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores se les descontará el 1% del salario a que se refiere el artículo 143 de esta Ley, que se destinará a cubrir los gastos que se eroguen por concepto de administración, operación y mantenimiento del conjunto habitacional de que se trate. Estos descuentos deberán haber sido aceptados libremente por el trabajador y no podrán exceder el 20% del salario.

IV. Pago de abonos para cubrir créditos otorgados o garantizados por el Instituto a que se refiere el artículo 103 Bis de esta Ley, destinados a la adquisición de bienes de consumo duradero o al pago de servicios. Estos descuentos estarán precedidos de la aceptación que libremente haya hecho el trabajador y no podrán exceder del 10% del salario.

Derivado del incremento del salario mínimo en la zona general, de $207.44, que aplicó a partir del 01 de enero de 2023, al realizar el cálculo de la nómina, a los empleados que ganan un salario mínimo, ya no les corresponde subsidio a entregar, y el resultado del cálculo es impuesto a retener. Sin embargo, conforme al artículo 96 de la LISR, no se retiene ISR a los empleados que ganan en el mes un salario mínimo.

Cálculo en empleados que ganan el Salario Mínimo de la Zona General.

Cálculo en empleados que ganan el Salario Mínimo de la Zona General.

Para revisar el tema, analizaremos el siguiente ejemplo:

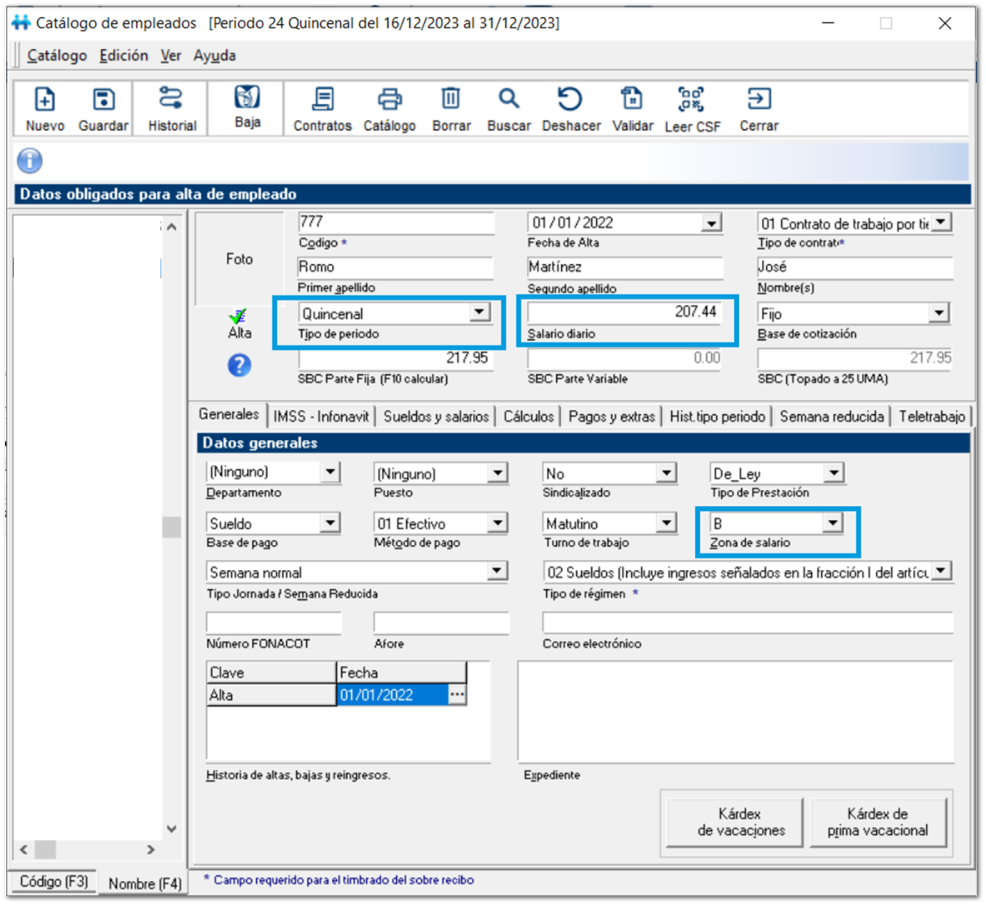

¤ Empleado: José Romo Martínez

¤ Salario diario: $207.44 --> El salario mínimo de la Zona General

¤ Tipo de periodo: Quincenalmente.

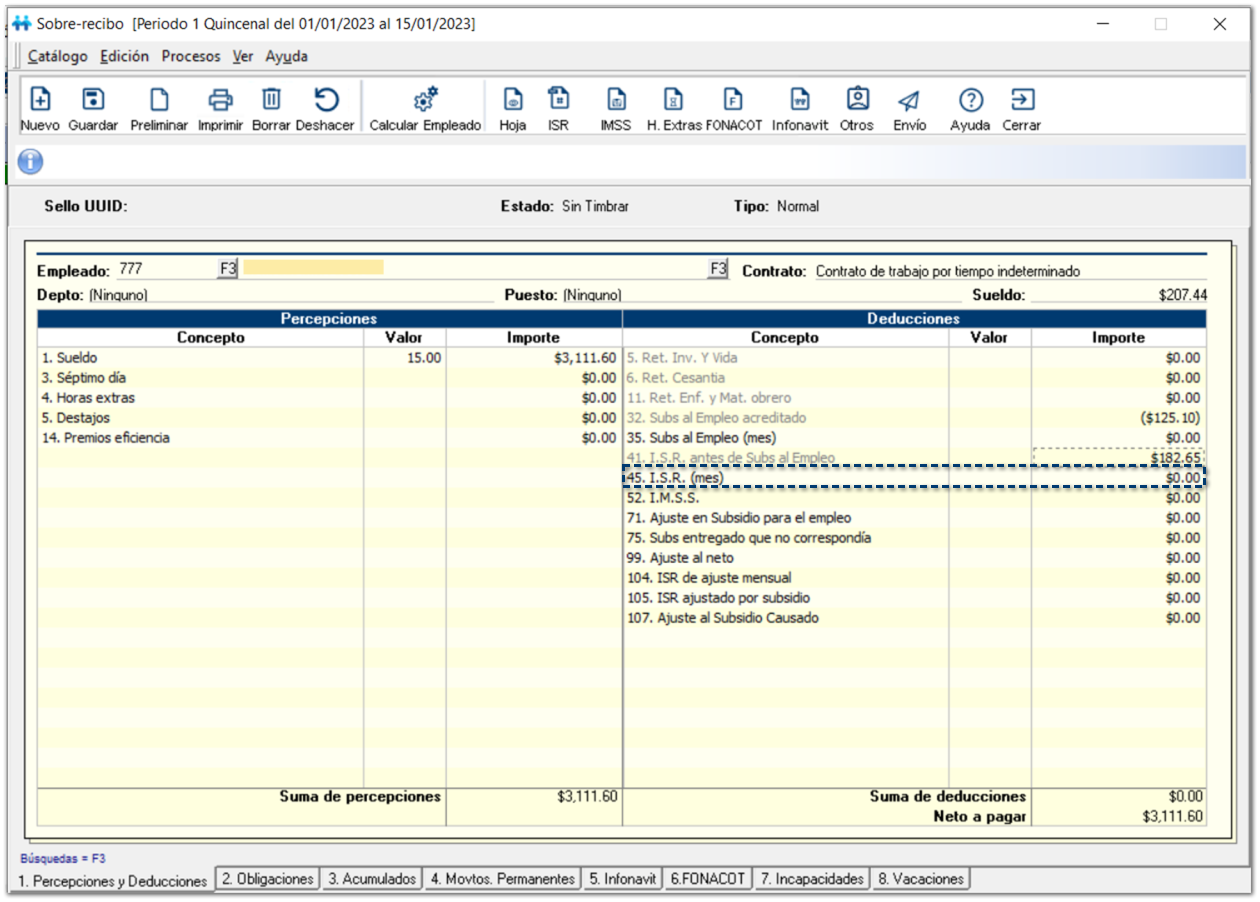

Al realizar el cálculo del periodo 1 Quincenal, del 1 al 15 de enero, puedes observar lo siguiente:

1. El empleado solamente percibe el pago correspondiente a los 15 días de sueldo; no tiene percepciones adicionales.

2. Cuando se realiza el cálculo del impuesto, se observa que:

o El ISR correspondiente (concepto D. 41 I.S.R. antes de Subs al Empleo) es de $182.65

o El subsidio causado (concepto D32. Subs al Empleo acreditado) es de $125.10.

o Al realizar la resta del ISR antes de subsidio – el subsidio acreditado, nos da como resultado que, a este empleado le corresponderían $57.55 de I.S.R.

Sin embargo, conforme al artículo 96 de la Ley de ISR, no se le está reteniendo, por tal razón ves el concepto 45. I.S.R. (mes) en 0.00.

Es decir, en el cálculo de cada periodo a los empleados que ganan solamente un salario mínimo NO se les retuvo impuesto.

En caso de una nómina “plana”, en empleados con salario mínimo, que No tienen ingresos adicionales, periodo tras periodo se observan los mismos importes. De esta manera, el cálculo de los periodos resulta sin retención de ISR.

Gratificaciones anuales en empleados con Salario Mínimo de la Zona General.

¿Qué sucede con el cálculo del aguinaldo o la prima de vacaciones en empleados con salario mínimo?

Con el importe de la UMA vigente para 2023, las prestaciones de Ley: aguinaldo 15 días y prima de vacaciones del 25% en este año no rebasan la parte exenta, por lo que, en escenarios de empleados con salario mínimo, que no tuvieron ninguna percepción adicional, y con prestaciones de ley, se pueden tener empleados con salario mínimo a quienes no les haya correspondido retención de ISR por concepto de estas gratificaciones anuales.

Ejemplo:

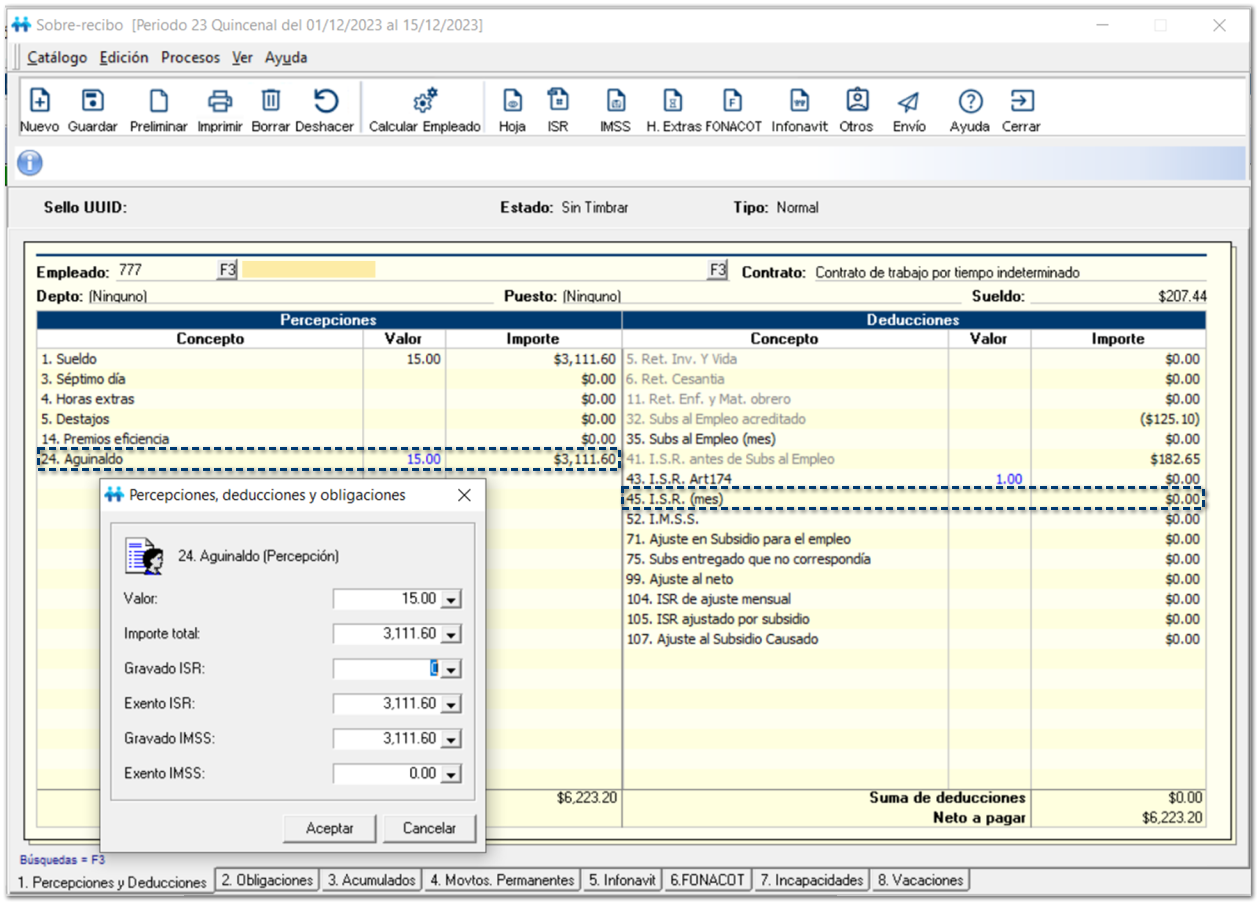

Cálculo del aguinaldo

¤ Importe del aguinaldo (15 días) = 15* 207.44= $3,116.60

¤ Exento: Hasta 30 UMAS

¤ Exento aguinaldo 2023: 30*103.74 = $3,112.20

Continuando con nuestro ejemplo, observamos que en la Quincena 23, el empleado José Romo Martínez recibió el pago del aguinaldo.

Como se observa en la siguiente imagen, el importe del aguinaldo no rebasa los 30 UMAS, por lo cual, es exento para ISR; de esta manera puedes observar que en este pago de nómina el empleado NO tuvo retención de ISR.

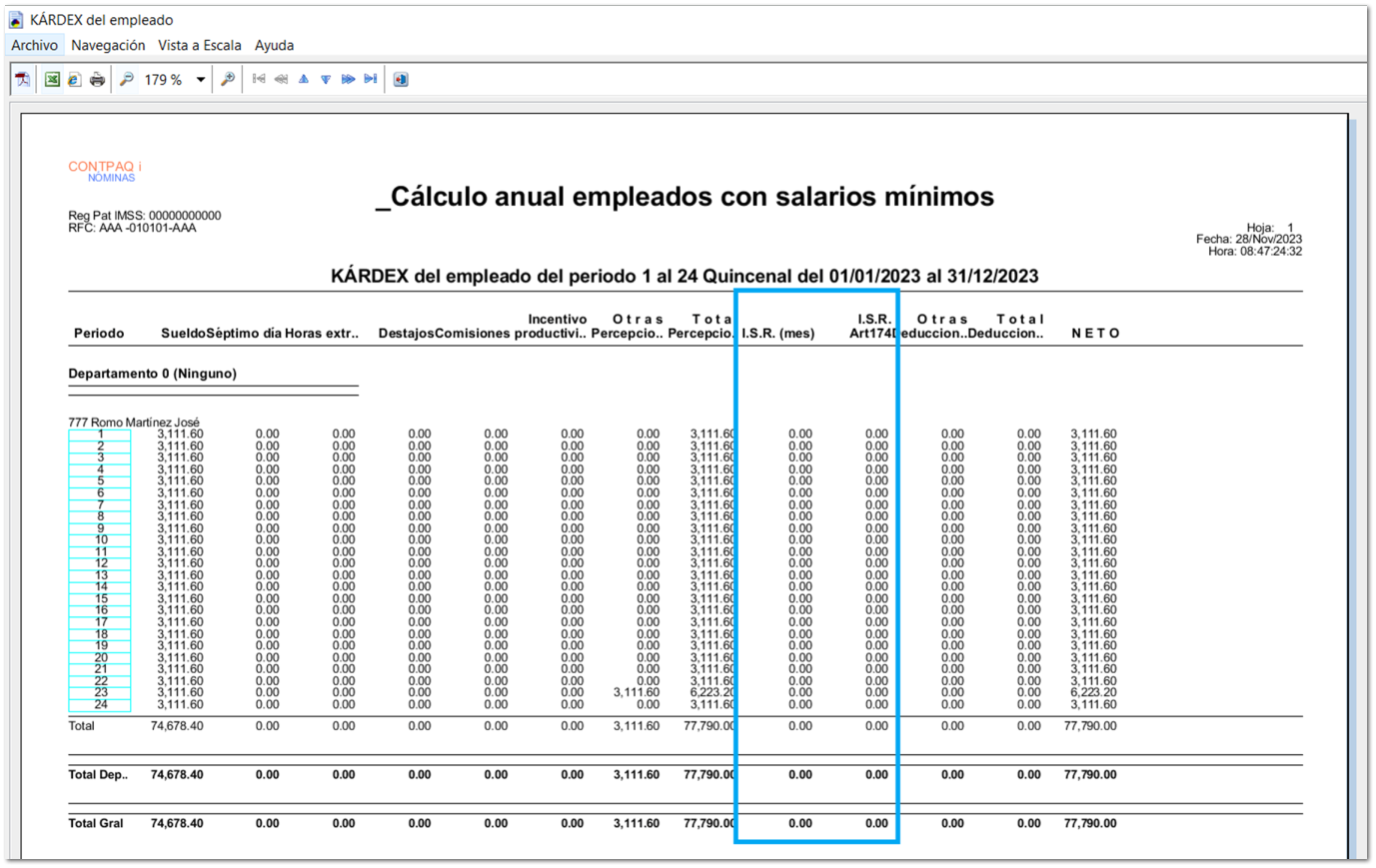

Al revisar la información de todo el año, periodo tras periodo, podrás observar que el empleado no tuvo retenciones en el año.

Puedes apoyarte de reportes. como el Kardex del empleado, para revisar los importes:

Cálculo anual.

Como observamos, periodo tras periodo, el empleado no tuvo retención de ISR.

José Romo es un empleado que trabajó durante todo el ejercicio 2023 en la empresa, se encuentra en el régimen de sueldos y salarios, y no rebasó los 400 mil pesos de ingresos en el año; por lo tanto, es obligación del patrón realizar el cálculo anual del ejercicio 2023 para el empleado José Romo.

Repasamos la mecánica del cálculo anual:

¤ El cálculo del impuesto anual lo puede efectuar tanto el patrón como el empleado.

¤ Cuando se trata de sueldos y salarios, los patrones tienen la obligación de efectuar retenciones del ISR mensualmente y enterarlas al SAT, a cuenta del impuesto anual de ISR.

¤ Una vez que se realizan los cálculos del impuesto, se deben comparar las retenciones acumuladas contra el cálculo de ISR de la tabla anual, y determinar las diferencias, teniendo dos posibles resultados:

o Si el resultado es impuesto a cargo del empleado, se retienen y enteran las diferencias.

o Si resulta impuesto a favor del empleado (devolución de ISR), se pueden compensar con futuras retenciones en los periodos siguientes.

¤ Ese procedimiento es el Ajuste Anual al Impuesto Sobre la Renta.

¿Qué datos necesitamos para realizar el cálculo anual y determinar si existen diferencias?

Requerimos conocer:

1. La base gravada acumulada del empleado en el ejercicio.

2. El subsidio correspondiente para el empleado en el ejercicio

3. El impuesto retenido al empleado

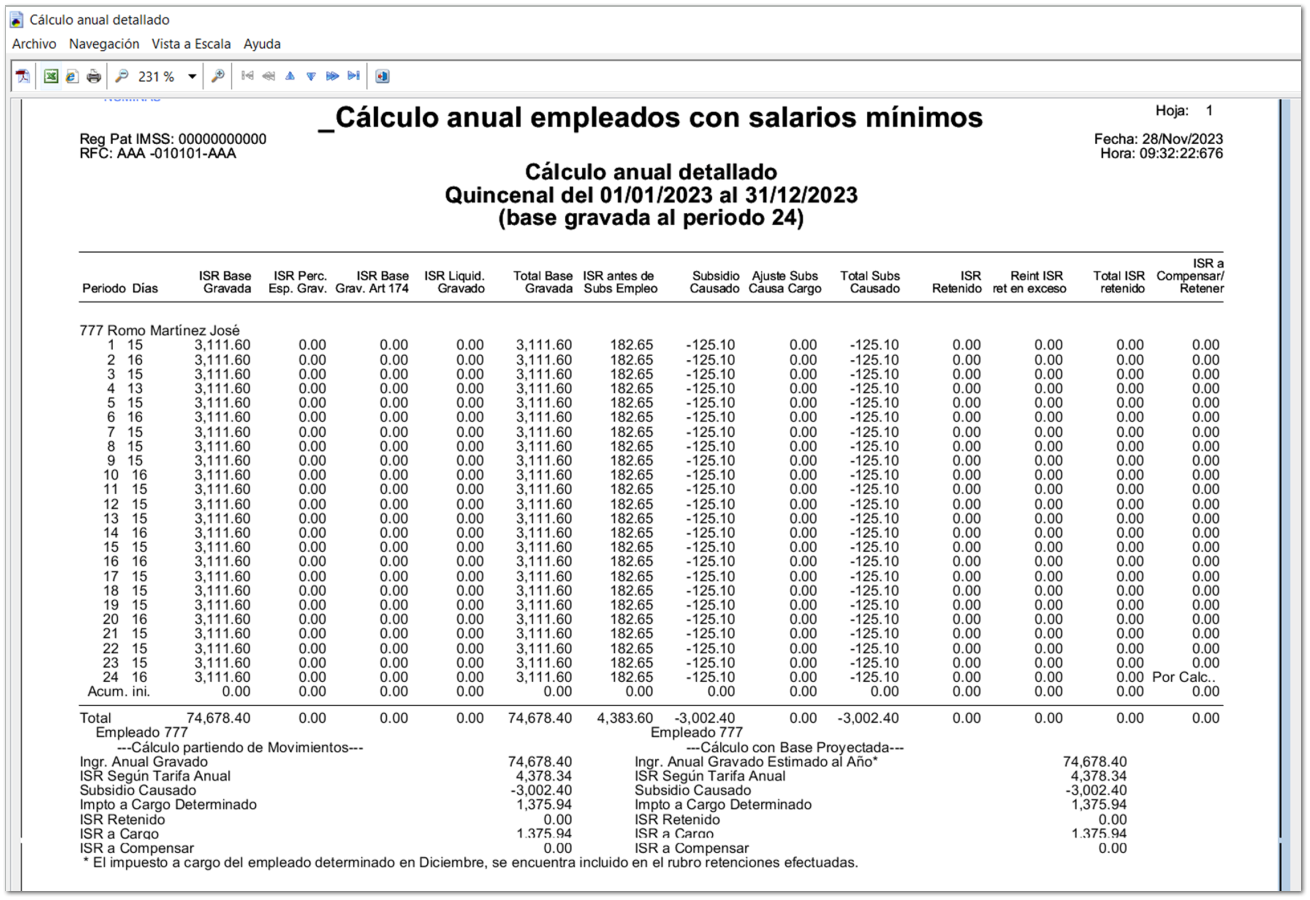

Al ejecutar el reporte de Cálculo anual detallado para el empleado José Romo, podemos observar la siguiente información:

Los importes que el empleado tuvo en el ejercicio son los siguientes:

|

Ingreso anual gravado

|

$74,678.40

|

|

Acumulado de subsidio causado en el año

|

$3,002.40

|

|

ISR retenido en el año

|

$0.00

|

Veamos el procedimiento del cálculo anual:

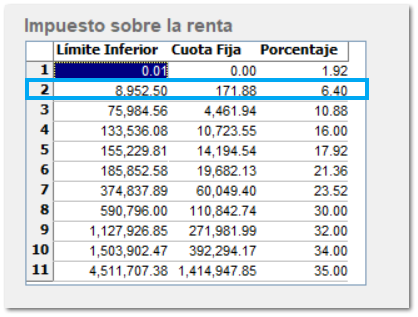

Se obtiene el ingreso anual gravado: $74,678.40 y obtenemos el ISR correspondiente a las tarifas de ISR anual:

1. Ingreso gravado anual – Límite inferior = $74,678.40 - $8,952.50 = $ 65,725.9

2. Diferencia * porcentaje = $ 65,725.9 * 6.40% = $4,206.46

3. Sumar la cuota fija = $4,206.46 + $171.88 = $4,378.34

¤ El impuesto que corresponde al aplicar la tarifa anual es de $4,378.34

¤ Subsidio causado del ejercicio = $ 3,002.40

¤ Impuesto anual = $4,378.34 - $3,002.40 = $1,375.94

Enseguida se determina si existen diferencias entre el impuesto anual contra el acumulado del impuesto retenido mes con mes.

¤ Impuesto anual – Acumulado de impuesto retenido

En este escenario, No se retuvo impuesto al empleado en ningún periodo, por lo tanto: $1,375.94 – 0.00 = $1,375.94

Al ejecutar el proceso de Cálculo anual desde CONTPAQi® Nóminas podrás conocer la información del cálculo.

Como puedes observar, el resultado de aplicar el procedimiento del cálculo anual para este empleado nos da como resultado que al empleado le corresponde ISR a retener de $1,375.94.

El empleado José Romo ganó el salario mínimo y no tuvo ingresos adicionales en el año.

De acuerdo con el artículo 97 de la LISR:

Artículo 97. Las personas obligadas a efectuar retenciones en los términos del artículo 96 de esta Ley, calcularán el impuesto anual de cada persona que le hubiere prestado servicios personales subordinados. El impuesto anual se determinará disminuyendo de la totalidad de los ingresos obtenidos en un año de calendario, por los conceptos a que se refiere este Capítulo, el impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que hubieran retenido en el año de calendario. Al resultado obtenido se le aplicará la tarifa del artículo 152 de esta Ley. Contra el impuesto que resulte a cargo del contribuyente se acreditará el importe de los pagos provisionales efectuados en los términos del artículo 96 de esta Ley.