Nuevo parámetro en el Módulo cálculo anual

A partir de la versión 16.1.1 de CONTPAQi® Nóminas, dentro del módulo del Cálculo anual se incluye un nuevo parámetro para que el usuario decida si se considera o no en el cálculo anual a los empleados que NO tuvieron retenciones en el ejercicio.

Este parámetro, por omisión, estará habilitado.

Al detectar y calcular, se considerarán Todos los empleados a quienes aplique el cálculo anual (como lo hacen actualmente nuestras versiones de CONTPAQi® Nóminas 16.0.1 y anteriores).

Al deshabilitar este parámetro, se tendrá la posibilidad de descartar en el cálculo anual a los empleados que No tuvieron retenciones en el ejercicio.

Efecto de deshabilitar el parámetro:

A pesar de que, al aplicar la mecánica del cálculo anual el resultado indica que se tiene un ISR a cargo, al deshabilitar el parámetro no se aplica esta retención al empleado, por lo que no se verá reflejado en el cálculo del empleado y no se mostrará en su sobre-recibo.

| | Importante

Si tienes empleados con salario mínimo que no tuvieron retenciones en el ejercicio, te recomendamos revisar el tema con tu fiscalista o contador para que juntos determinen el criterio que van a considerar.

|

Empleados con Salario Mínimo de la Zona de la Frontera Norte (ZFN) y cálculo anual en el ejercicio 2023.

Empleados con Salario Mínimo de la Zona de la Frontera Norte (ZFN) y cálculo anual en el ejercicio 2023.

Ahora que conocemos el efecto del salario mínimo de la zona general en el cálculo anual, veremos el cálculo de empleados de la zona fronteriza que ganan el salario mínimo.

Para revisar el tema, analizaremos el siguiente ejemplo:

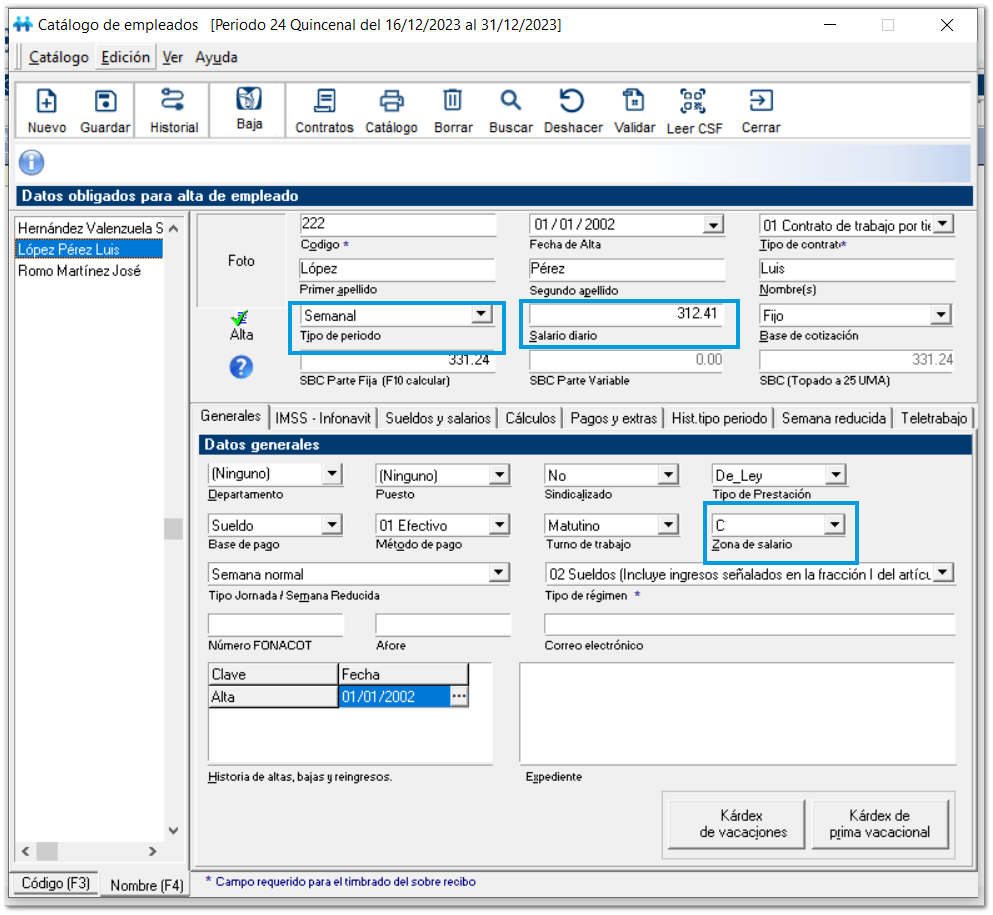

¤ Empleado: Luis López Pérez

¤ Zona de salario: Zona Frontera Norte – Zona C

¤ Salario diario: 312.41 --> El salario mínimo de la ZFN

¤ Tipo de periodo: Semanal

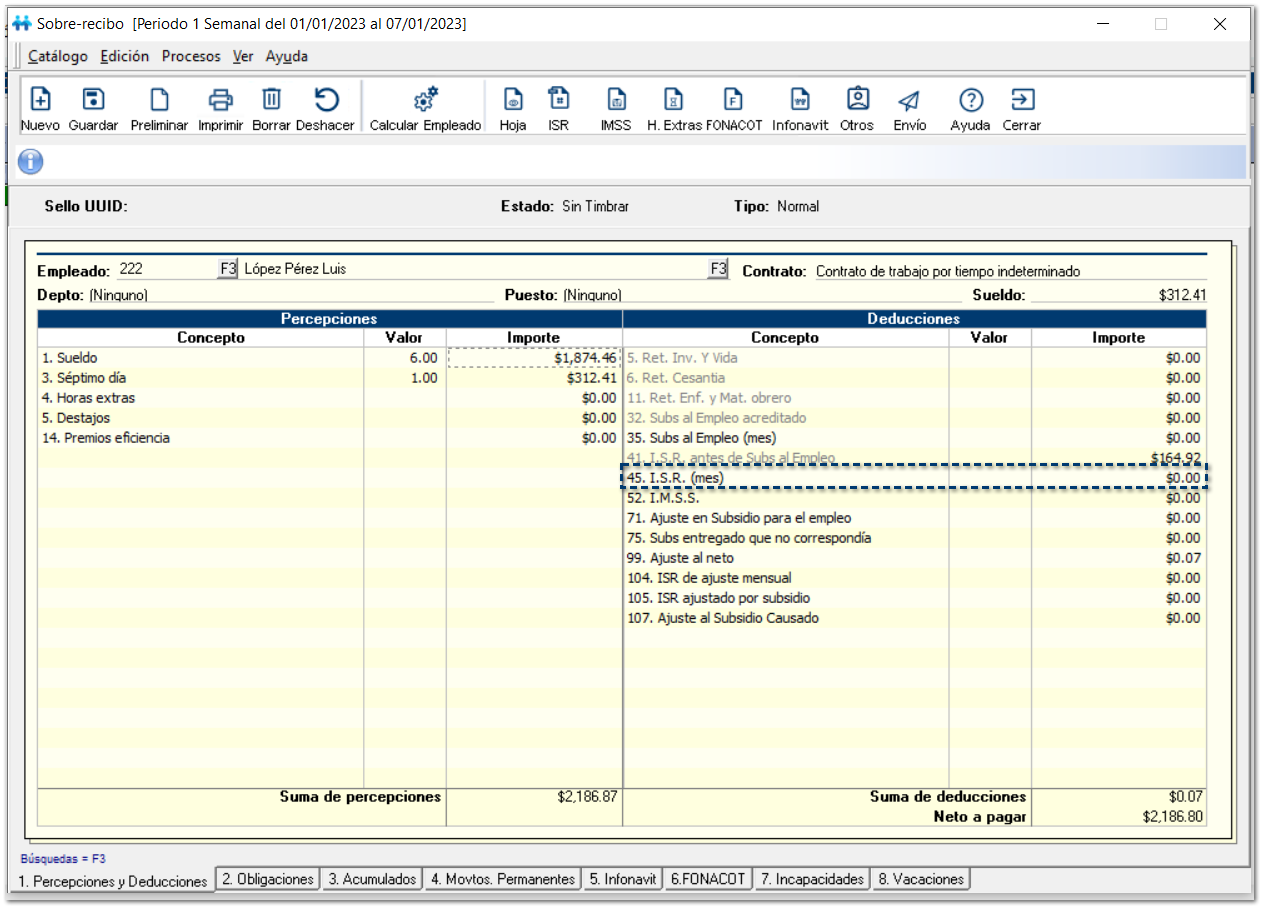

Al realizar el cálculo del periodo 1 Semanal, del 1 al 7 de enero, puedes observar lo siguiente:

1. El empleado solamente percibe el pago correspondiente a los 7 días de sueldo (6 días trabajados y 1 séptimo día); no tiene percepciones adicionales.

6 Días de sueldo = 6 * 312.41 = $1,874.46

1 Séptimo día = 1 * 312.4 = $ 312.41

Total de percepciones = $2,186.87

2. Cuando se realiza el cálculo del impuesto, se observa que:

o El ISR correspondiente (concepto D. 41 I.S.R. antes de Subs al Empleo) es de $164.92

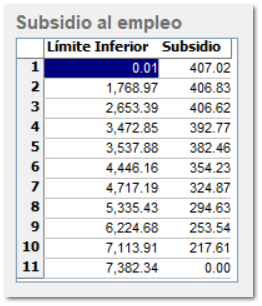

o Para la base gravada mensual de empleados con salario mínimo de la zona fronteriza, ya no corresponde subsidio causado.

Base gravada mensual en empleados con salario mínimo de la zona fronteriza = 312.41 * 30.4 =$ 9,497.264

Por lo cual, el subsidio causado es 0.00

o Al realizar la resta del ISR antes de subsidio – el subsidio acreditado, nos da como resultado que, a este empleado le corresponderían $164.92 de I.S.R. en el periodo.

Sin embargo, conforme al artículo 96 de la Ley de ISR, no se le está reteniendo, por tal razón ves el concepto 45. I.S.R. (mes) en 0.00.

Es decir, en el cálculo de cada periodo a los empleados que ganan solamente un salario mínimo NO se les retuvo impuesto.

En caso de una nómina “plana”, en empleados con salario mínimo de la ZFN, que No tienen ingresos adicionales, periodo tras periodo se observan los mismos importes. De esta manera, el cálculo de los periodos resulta sin retención de ISR.

Gratificaciones anuales en empleados con Salario Mínimo de la ZFN.

¿Qué sucede con el cálculo del aguinaldo o la prima de vacaciones en empleados con salario mínimo?

Con el importe de la UMA vigente para 2023, el aguinaldo ya tiene parte gravada para ISR.

Ejemplo:

Cálculo del aguinaldo

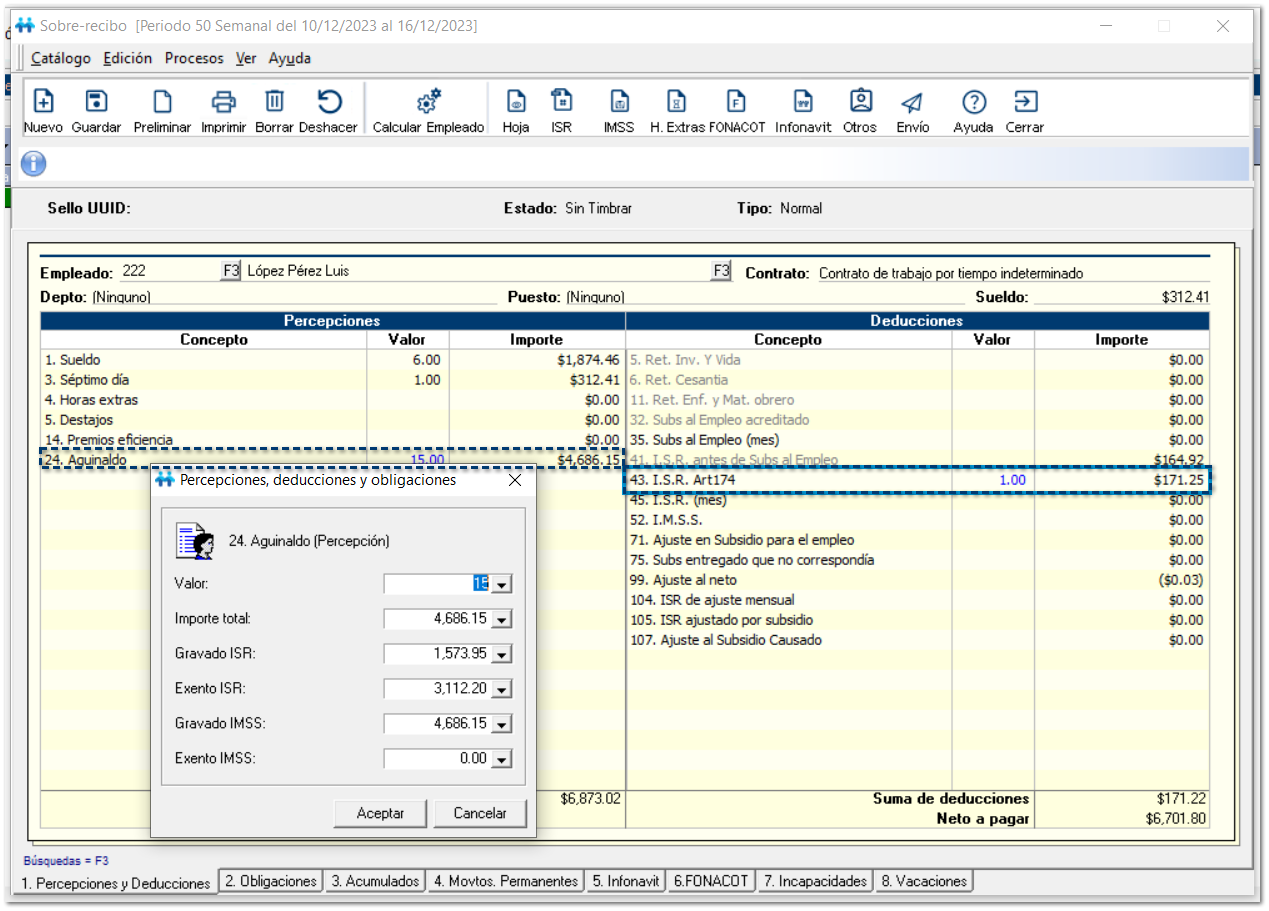

¤ Importe del aguinaldo (15 días) = 15* 207.44= $4,686.15

¤ Exento: Hasta 30 UMAS

¤ Exento aguinaldo 2023 empleado SM ZFN: 30*103.74 = $3,112.20

¤ Gravado aguinaldo 2023 empleado SM ZFN: $4,686.15 - $3,112.20 = $1,573.95

Continuando con nuestro ejemplo, observamos que en la Semana 50, el empleado Luis López Pérez recibió el pago del aguinaldo.

Como se observa en la siguiente imagen, el importe del aguinaldo rebasa los 30 UMAS, por lo cual, tiene parte gravada y parte exenta: Exento = $3,112.20, Gravado= $1,573.95.

De esta manera, puedes observar que en este pago de nómina de la semana 50, el empleado tuvo retención de ISR correspondiente a la parte gravada del aguinaldo:

Al revisar la información de todo el año, periodo tras periodo, podrás observar en este escenario específico de empleados con Salario mínimo de la ZFN, con prestaciones de Ley, que en el pago del aguinaldo se retuvo ISR.

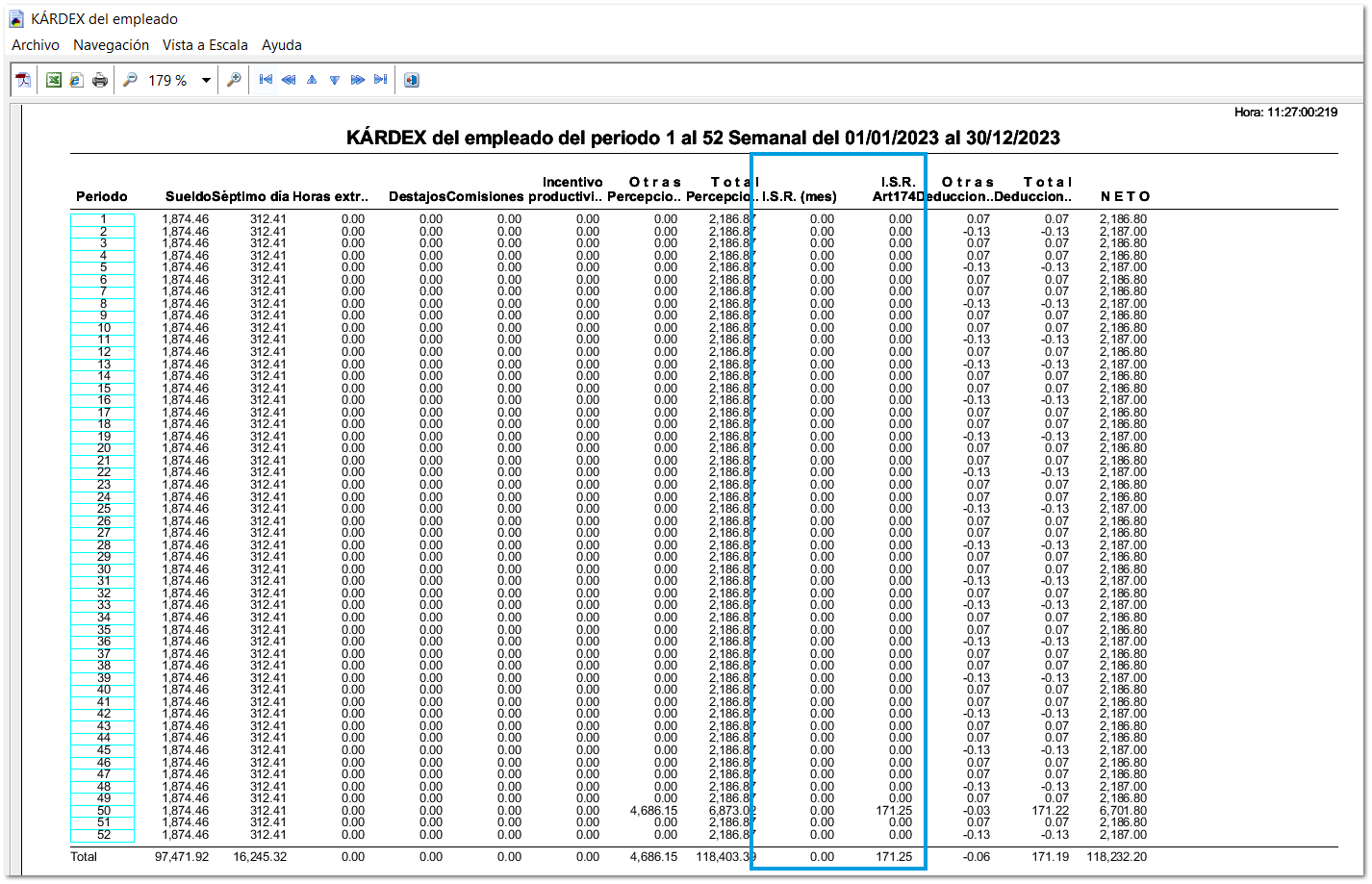

Puedes apoyarte de reportes. como el Kardex del empleado, para revisar los importes:

Cálculo anual.

Como observamos, periodo tras periodo, el empleado no tuvo retención de ISR. Sin embargo, en el periodo 50, con el pago del aguinaldo, el empleado tuvo una retención de $171.25.

Luis López es un empleado que trabajó durante todo el ejercicio 2023 en la empresa, se encuentra en el régimen de sueldos y salarios, y no rebasó los 400 mil pesos de ingresos en el año; por lo tanto, es obligación del patrón realizar el cálculo anual del ejercicio 2023.

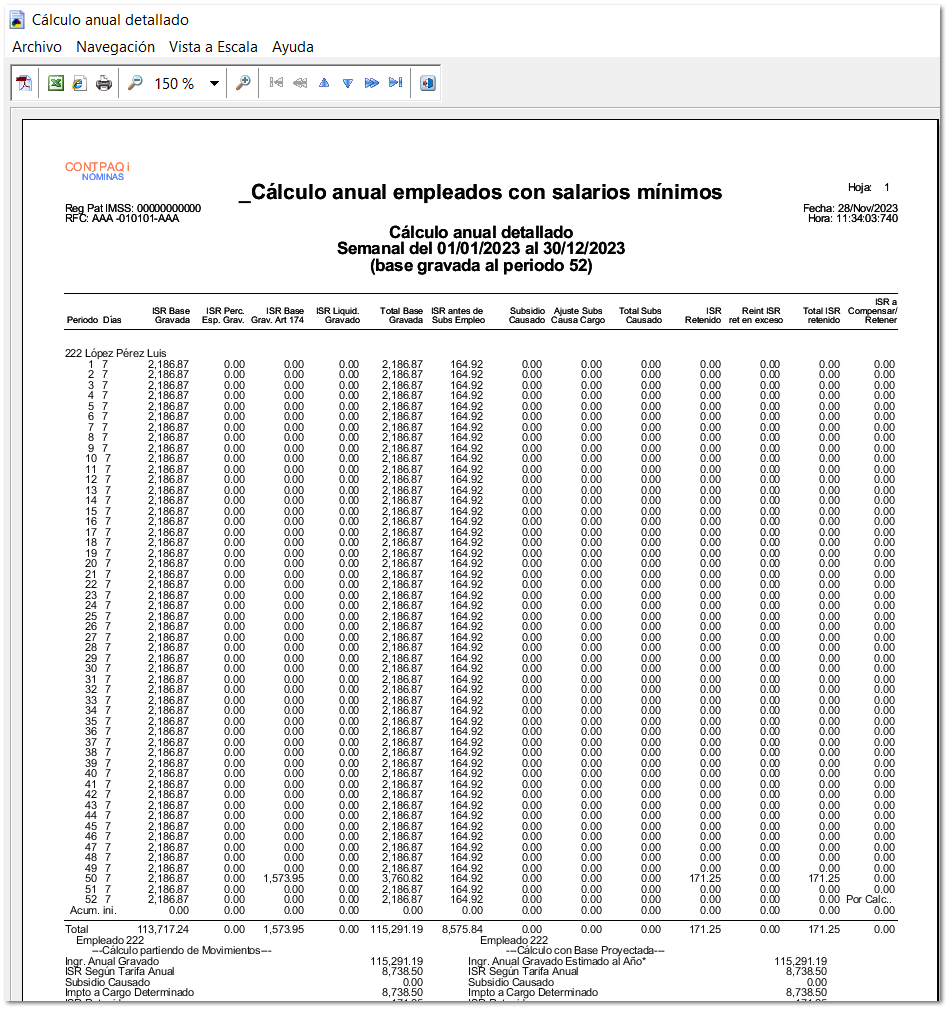

Al ejecutar el reporte de Cálculo anual detallado para el empleado Luis López podemos observar la siguiente información:

Los importes que el empleado tuvo en el ejercicio son los siguientes:

|

Ingreso anual gravado

|

$115,291.19

|

|

Acumulado de subsidio causado en el año

|

$0.00

|

|

ISR retenido en el año

|

$171.25

|

Veamos el procedimiento del cálculo anual:

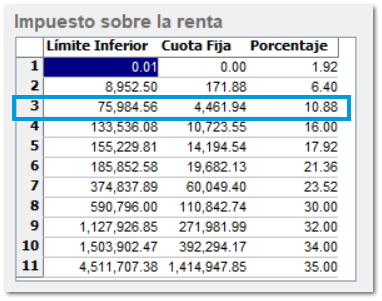

Se obtiene el ingreso anual gravado: $115,291.19 y obtenemos el ISR correspondiente a las tarifas de ISR anual:

1. Ingreso gravado anual – Límite inferior = $115,291.19 - $75,984.56= $ 39,306.63

2. Diferencia * porcentaje = $ 39,306.63* 10.88% = $4,276.56

3. Sumar la cuota fija = $4,276.56 + $4,461.94 = $8,738.50

¤ El impuesto que corresponde al aplicar la tarifa anual es de $8,738.50

¤ Subsidio causado del ejercicio = $ 0.00

¤ Impuesto anual = $8,738.50- 0.00 = $8,738.50

Enseguida se determina si existen diferencias entre el impuesto anual contra el acumulado del impuesto retenido mes con mes.

¤ Impuesto anual – Acumulado de impuesto retenido

En este escenario, solamente se retuvo ISR en el periodo 50, correspondiente al ISR del aguinaldo: $8,738.50 – $171.25 = $8,567.25

Al ejecutar el proceso de Cálculo anual desde CONTPAQi® Nóminas podrás conocer la información del cálculo.

Como puedes observar, el resultado de aplicar el procedimiento del cálculo anual para este empleado nos da como resultado que al empleado le corresponde ISR a cargo de $8,567.25.

| | Importante

Para este escenario de empleados con salario mínimo de la ZFN, el cálculo del aguinaldo con prestaciones de ley ya tiene importe gravado, por lo cual, le corresponde retención de ISR.

Si tienes empleados con salario mínimo de la zona de la frontera norte, es muy importante que consultes con tu contador o fiscalista, para que juntos determinen qué acciones tomarán en tu empresa.

|

Observa que, en este escenario donde el empleado tuvo al menos una retención en el año, el nuevo parámetro para considerar o no empleados que no tuvieron retenciones en el año no tiene efecto, en el ejemplo que estamos mostrando al empleado sí se le realizó retención de ISR correspondiente a la parte gravada del aguinaldo; puedes observar el importe de las retenciones que tuvo en el año en la columna Impuesto retenido, donde se observa que el impuesto retenido es de $171.25.