Calculo de Subsidio para el empleo a partir del 1° de mayo 2024.

El día 1° de mayo del 2024 se publicó en el Diario Oficial de la Federación (DOF) el Decreto que otorga el subsidio para el empleo, en el cual, se modifica la mecánica de cálculo para el subsidio al empleo.

El cambio consiste en otorgar subsidio causado del 11.82% de la UMA para aquellos empleados cuyo salario mensual no exceda de $9,081 pesos, en vez, de utilizar las tarifas de subsidio.

Así mismo estipula que ya no se debe otorgar subsidio entregado.

Este cambio entró en vigor el día 1° de mayo de 2024.

Los productos de CONTPAQi® Nóminas y CONTPAQi® Personia ya se encuentran realizando los cambios para adecuarse a esta nueva mecánica de cálculo.

Por el momento para procesar la nómina actual, en el caso de CONTPAQi® Nóminas se puede hacer el siguiente procedimiento:

1. Realizar un respaldo de la empresa.

2. Asegurarse de que todos tus periodos de nóminas se encuentren vigentes en el mes de mayo del 2024.

3. Ingresar al menú “Tablas” opción “Tablas del ISR vigentes”.

4. Seleccionar la pestaña ISR/Subsidio mensual.

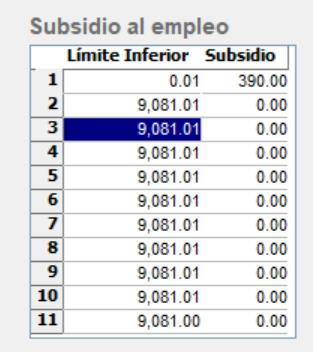

5. Modificar la tabla de subsidio para que quede de la siguiente manera:

6. Presionar el botón Guardar.

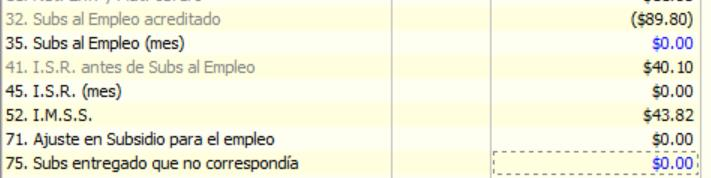

7. En caso de que en el recibo del empleado el cálculo arroje importe mayor a cero en el concepto de Deducción 35 Subs al Empleo (mes), de acuerdo con el nuevo decreto este importe ya no se tendrá que dar al empleado, por lo cual, se debe reportar manualmente en cero en este concepto, así como en el concepto de Deducción 75 Subs entregado que no correspondía, como se muestra en la siguiente imagen:

Así mismo, en el caso de CONTPAQi® Personia:

1. Se realizará una actualización automática el día de hoy, una versión que modifique las tablas de subsidio como se menciona anteriormente.

2. Es necesario, una vez actualizadas las tablas, ingresar al recibo de cada empleado a recalcularlo.

3. En caso de que en el recibo del empleado el cálculo arroje importe mayor a cero en el concepto de Deducción 35 Subs al Empleo (mes), de acuerdo con el nuevo decreto este importe ya no se tendrá que dar al empleado, por lo cual, se debe reportar manualmente en cero en este concepto, así como en el concepto de Deducción 75 Subs entregado que no correspondía, como se muestra en la siguiente imagen:

Fuente:

Actualización en el cálculo de Subsidio para el empleo.

El dia 1° de mayo fue publicado en Diario Oficial de la Federación (DOF) el decreto que otorga el subsidio para el empleo.

Como todos hemos visto los problemas de cálculo anual para trabajadores de salario mínimo general se ha venido agudizando debido a dos factores principalmente:

-

Al incremento vertiginoso del SMG (de $88.36 en 2018 a $248.93 en 2024).

-

Y a que la tabla de subsidio al empleo no se venía actualizando puesto que así lo prevé la Ley del Impuesto sobre la Renta en su artículo Décimo transitorio.

De no tener una actualización en la tabla de subsidio para el empleo se esperaban impuestos a cargo en la declaración anual para los trabajadores de salario mínimo de alrededor de $8,000 pesos a cargo para la Zona Norte, y para trabajadores de la otra Zona Centro y Sur de alrededor de $6,000 pesos también a cargo.

Es por ello que la autoridad ha publicado una nueva mecánica de cálculo para el subsidio al empleo, que consiste en otorgar un 11.82% de la UMA, no generando subsidio por entregar sino solo evitando el pago de ISR en la declaración, cuyo salario mensual no exceda los $9,081.

Con esta nueva mecánica de cálculo se prevé evitar estos problemas, no obstante, la declaración anual 2024 puede llegar a tener un impacto a cargo debido a que durante los primeros meses no se tenía actualizada esta tabla, y no se estuvo generando el subsidio correspondiente de los meses de enero a abril.

Se invita a que asistan a nuestros eventos presenciales y remotos para que esten enterado del impacto de la actualización del artículo decimo transitorio de la Ley del Impuesto Sobre la Renta, referente al subsidio para el empleo.

El presente decreto entra en vigor el 1° de mayo de 2024.

Fuente: