El SAT publicó el pasado 10 de noviembre cambios en la guía de llenado del complemento de nómina versión 1.2 y el 29 de noviembre actualizó el “Catálogo de Complemento de Nóminas”.

Principales cambios

Se agregan nuevas claves en el Catálogo de Otros Pagos y Deducciones que se consideran en el proceso del cálculo anual

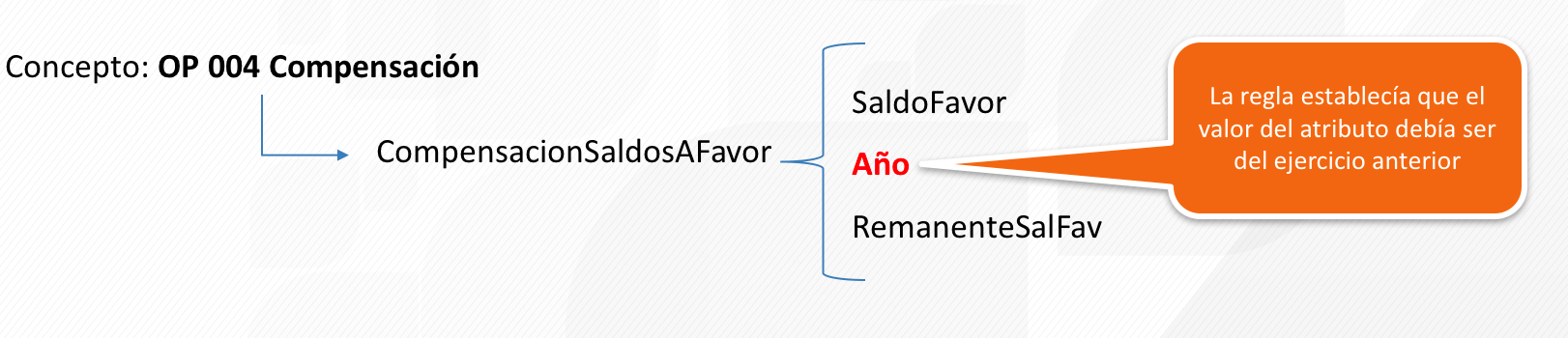

Se modifica la regla de validación para el valor del atributo año del nodo: CompensacionSaldosAFavor pueda utilizarse en el mes de diciembre

Se precisa que los viáticos que se consideren como gasto no deducible por el patrón serán exentos para el trabajador

Cálculo anual

Problemática:

Con el cambio en las claves del SAT se podrá detectar la “costumbre” de hacer un “ajuste” al final del año de parte de las empresas para que el cálculo de sus trabajadores salga en “ceros”.

Ejemplo:

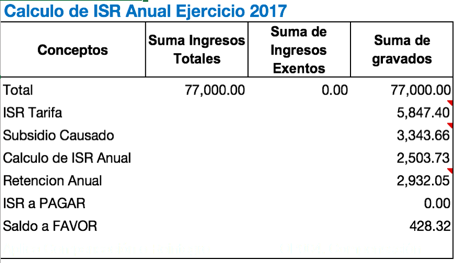

“Proyectado” de la declaración del 2017

En el ejercicio del cálculo anual, para este ejemplo el trabajador tuvo Saldo a Favor.

Marco legal

Artículo 97 LISR:

…

La diferencia que resulte a favor del contribuyente deberá compensarse contra la retención del mes de diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior. El contribuyente podrá solicitar a las autoridades fiscales la devolución de las cantidades no compensadas, en los términos que señale el Servicio de Administración Tributaria mediante reglas de carácter general.

Retención correcta en el último periodo del año:

Retención “INCORRECTA” en el último periodo del año:

Con las nuevas claves, el objetivo es evitar que se mezclen el impuesto derivado del cálculo del periodo, con el impuesto del ajuste anual.

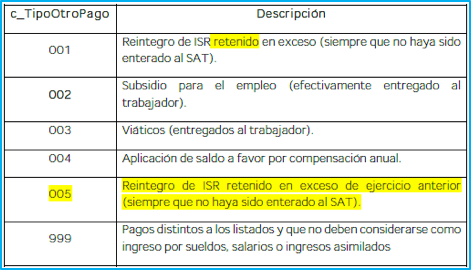

Nuevas claves del SAT

Deducciones

Otros pagos

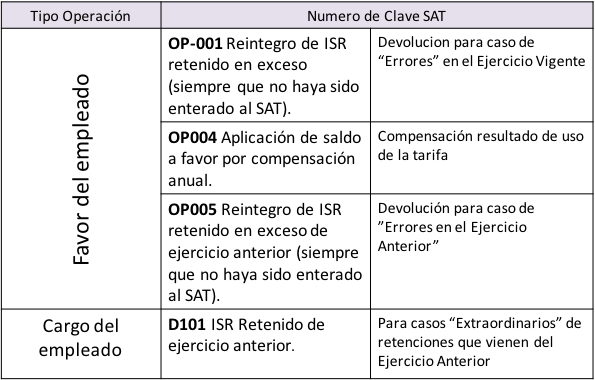

¿Qué clave agrupadora se debe utilizar en Cálculo anual?

Recomendación:

Realiza el proceso de cálculo anual dentro de CONTPAQi® Nóminas una vez cerrado el ejercicio 2017

Importante:

Hemos preparado una cédula en Excel® para que analices estos cambios. Descargala aquí

Cambio en regla de validación

Nodo: Compensación Saldos A Favor

Viáticos

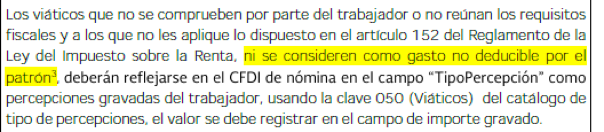

Aclaración de gastos no deducibles

Se precisa que los Viáticos que se consideren como gasto no deducible por el patrón serán exentos para el trabajador.

El patrón asume el gasto no deducible cuando:

El viático se haya ejercido mediante tarjeta corporativa y no reúna los requisitos establecidos en las disposiciones fiscales correspondientes.

Ejemplo:

CONTPAQi® Nóminas

Implicaciones:

Agregar nuevas claves del SAT y nuevos conceptos de Percepciones y Deducciones

Cambios en el proceso del cálculo anual

Modificaciones a reportes para considerar los nuevos conceptos

Cambios en la regla de validación del timbrado del nodo Compensación de Saldos a Favor

Importante:

La versión de CONTPAQi® Nóminas que incluye estos cambios será la 10.3.0 próxima a liberarse