Ajuste en subsidio causado menor que ajuste en subsidio entregado

Recomendación de tomar el ajuste de subsidio entregado que no correspondía (D75) hasta el máximo de ajuste de subsidio causado (D107)

Existe un escenario en el cual se le puede dar al empleado más subsidio entregado del que se puede acreditar en pagos provisionales.

Ejemplo:

En la versión 12.3.1 de CONTPAQi® Nóminas, la clave de deducción 071 Ajuste en Subsidio para el empleo (Concepto D071), por omisión se neteaba con la clave SAT OP008 Subsidio efectivamente entregado que no correspondía (Concepto D075), aún cuando el ajuste al subsidio causado fuera menor que el ajuste al subsidio entregado.

Contexto:

En el apéndice 7 de la guía de llenado del complemento de Nómina se indica que en la clave SAT

Otros Pagos 008 Subsidio efectivamente entregado que no correspondía (Concepto

D075 en

CONTPAQi® Nóminas), debe registrarse el mismo importe que tenga la clave

de

Deducción 071 Ajuste en Subsidio para el empleo (Concepto

D071 en

CONTPAQi® Nóminas).

|

|

Sin embargo, la Guía de llenado no muestra escenarios en los cuales el ajuste al subsidio causado es menor al ajuste en subsidio entregado. Y si en la clave Otros Pagos 008 se registra el mismo importe que tiene la clave Deducción 071, se estaría otorgando subsidio entregado de más al que corresponde en el mes.

|

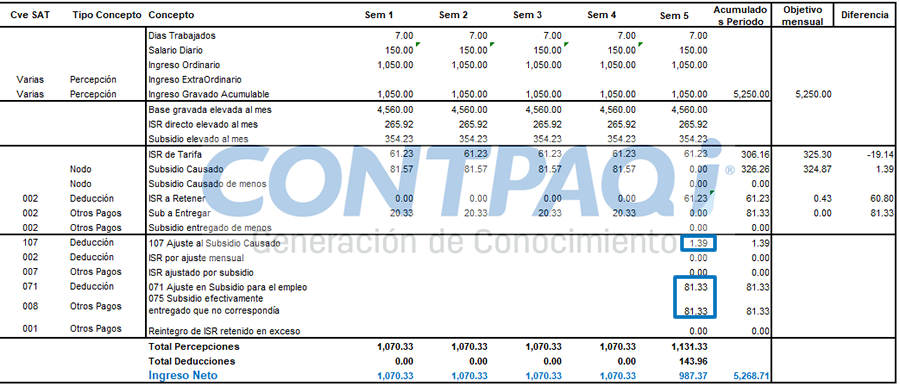

En el ejemplo que mostramos, el ajuste al subsidio causado corresponde a 1.39.

Y el subsidio entregado de más en el mes fue por la cantidad de 81.33. Por lo que, si registramos los 81.33 que tiene el concepto D071 Ajuste en subsidio para el empleo en el concepto D075 Subs entregado que no correspondía, ese importe se estará "neteando" y no se estará descontando realmente el subsidio entregado de más.

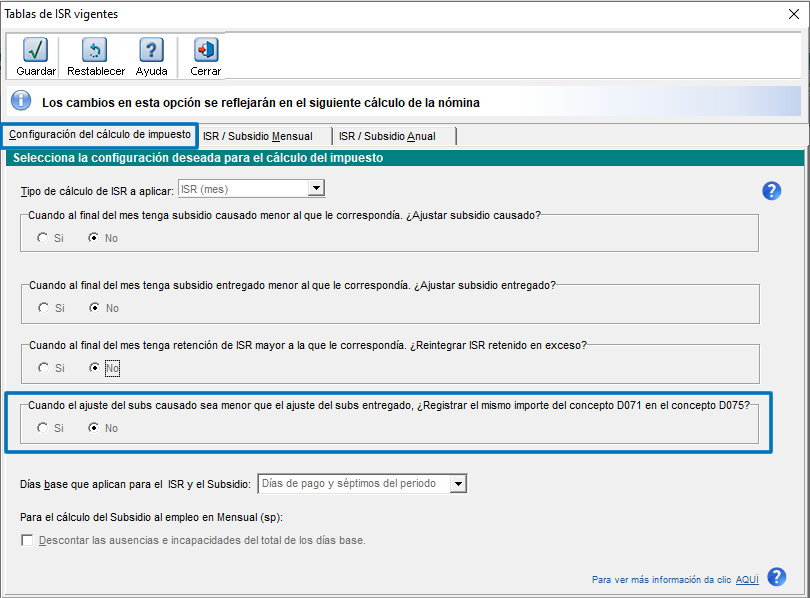

Por este motivo, a partir la versión 12.4.1 de CONTPAQi® Nóminas se agrega una opción en la configuración del cálculo de impuesto, para poder decidir si se registra en el concepto "D075 Subs entregado que no correspondía" el mismo importe del concepto ·D071 Ajuste en subsidio para el empleo" cuando el ajuste en el subsidio causado es menor que el ajuste del subsidio entregado.

Por omisión este parámetro está en No.

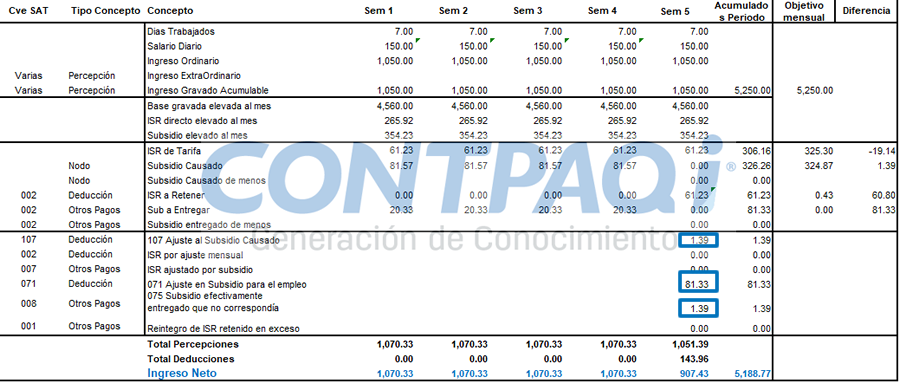

En el ejemplo que estamos viendo, con la configuración de este parámetro en No, los importes quedan como sigue:

|

|

Conclusión:

Se puede presentar un subisdio entregado acreditable que no se declaró en el pago provisional, pero que sí se le dio como beneficio al trabajador; por lo cual la recomendación es dejar el parámetro ¿Registrar el mismo importe del concepto D071 en el concepto D075? en No:

para que sólo se ajuste el Subsidio entregado que no correspondia (D75) hasta el máximo de Ajuste de subsidio causado (D107).

Igualmente te recomendamos consultar el tema con tu asesor fiscal o contador.

|

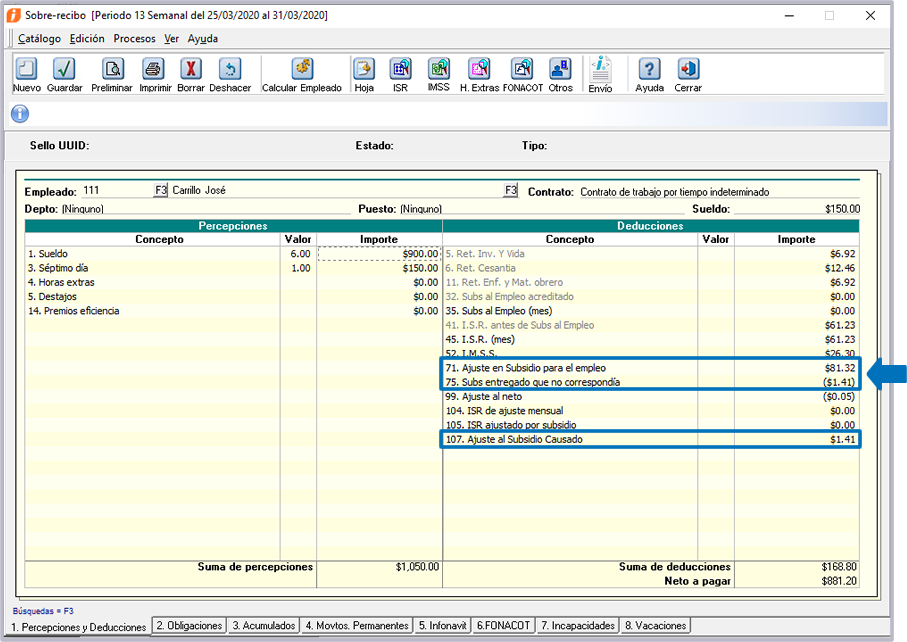

Al dejar configurado el parámetro en No, dentro del sobre-recibo de la última semana del mes (en el ejemplo, es la semana 5) podrás observar los siguientes importes:

Como puedes ver, en el concepto D75. Subs entregado que no correspondía se registra el importe de 1.41, que es el máximo que tiene el concepto D107. Ajuste al subsidio causado.