Este cálculo se debe de hacer de acuerdo al artículo 174 del Reglamento de Impuesto Sobre la Renta (LISR).

El procedimiento para determinar el impuesto se divide en dos etapas:

1. Obtener el importe gravable

2. Aplicar el artículo 174 del reglamento del ISR

Etapa 1: Cálculo del importe gravable

Etapa 1: Cálculo del importe gravable

El importe gravable se calcula mediante la siguiente operación:

PTU del empleado - (UMA * días exentos)

Nota:

La cantidad exenta = UMA * días exentos

Para calcular el importe gravable para ISPT, es necesario contar con:

¤ Cantidad de días exentos (15 días)

¤ UMA

¤ PTU del empleado

Por ejemplo:

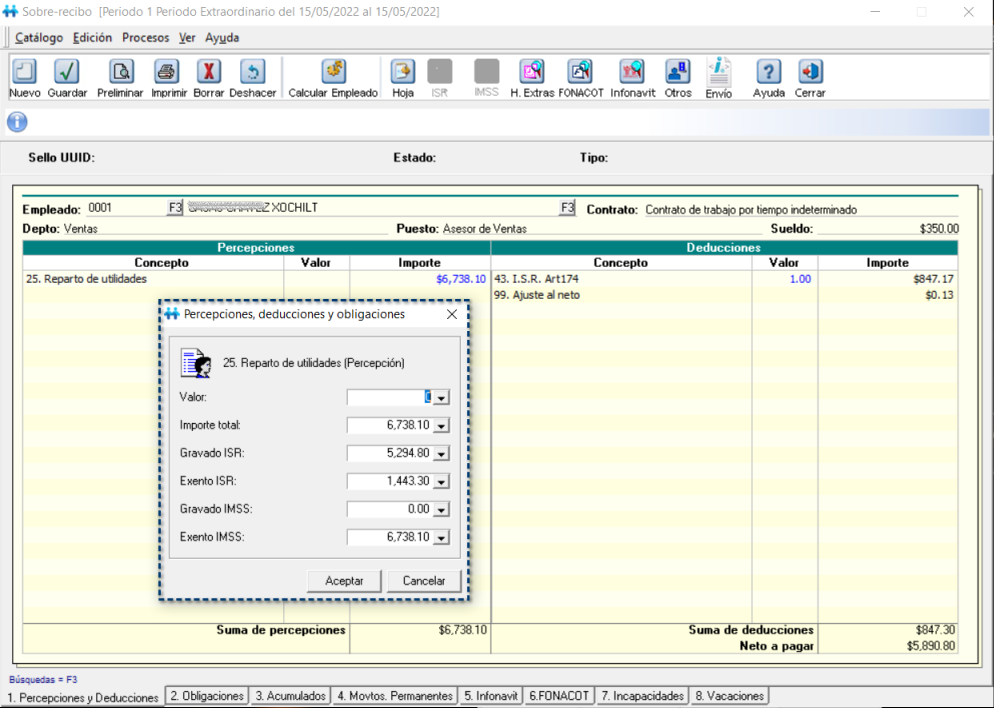

Para el empleado 001 - Xochilt Casas Chávez, le corresponde de PTU Definitivo $6,738.10, para obtener la parte gravada, realizamos lo siguiente:

¤ UMA = $96.22

¤ PTU del empleado = $6,738.10

|

Concepto

|

Fórmula

|

Importes

|

Total

|

|

Gravado PTU

|

PTU del empleado - (UMA * días exentos)

|

= $6,738.20 - ($96.22 * 15)

= $6,738.20 - $1,443.30

|

= $5,294.80

|

|

Exento PTU

|

UMA * días exentos

|

= $96.22 * 15

|

= $1,443.30

|

Para calcular el importe gravable utilice la siguiente tabla:

|

Si el total de PTU es...

|

Entonces...

|

|

Mayor o igual que la cantidad exenta

|

Importe exento = 15 UMAS

Importe gravado = Importe Total - Importe Exento

|

|

Menor o igual que la cantidad exenta

|

Importe exento = Total de PTU

Importe gravado = Cero

|

| | Importante

Solamente se pueden exentar 15 UMAS.

|

Al consultar el concepto de Percepción Reparto de utilidades, dentro del sobre-recibo, podrás visualizar los importes que previamente fueron calculados para la parte Gravado ISR y Exento ISR:

Etapa 2: Aplicación del I.S.R. Art174

El artículo 142 del Reglamento de ISR establece cómo obtener el impuesto que genera el PTU. Para realizar este cálculo es necesario conocer:

¤ El importe gravable del PTU

El cálculo del Artículo 174 está compuesto de tres partes:

1. Impuesto con el Último Salario Mensual Ordinario (USMO)

2. Impuesto con base al importe gravado de la percepción anual

3. Factor de impuesto para la obtención del impuesto final

Por ejemplo:

Para el empleado 001 - Xochilt Casas Chávez, le corresponde de PTU Definitivo $6,738.10, para obtener el I.S.R. Art174, realizamos lo siguiente:

|

Concepto

|

Fórmula

|

Importes

|

Total

|

|

Cuota diaria

|

Salario diario

|

= $350.00

|

= $350.00

|

|

Base gravable

|

Gravado de PTU

|

= $5,294.80

|

= $5,294.80

|

|

USMO (base para ISR mensual)

|

Cuota Diaria * 30

|

= $350.00 * 30

|

= $10,500.00

|

|

ISR Mensual

|

[(USMO - LI) * Porc.] + CF

|

= [($10,500.00 - $9,614.67) * 16%] + $772.10

= [($885.33) * 16%] + $772.10

= [$141.6528] + $772.10

= $913.7528

|

= $913.7528

|

|

Importe Gravado Mensual

|

(Base gravable / 365) * 30.4

|

= ($5,294.80 /365) * 30.4

= ($14.5063) * 30.4

= $440.9915

|

= $440.9915

|

|

Base Gravada Especial (ISR Mensual)

|

USMO + Importe Gravado mensual

|

= $10,500.00 + $440.9915

|

= $10,940.9915

|

|

ISR Mensual Especial

|

[(Base Gravada Especial - LI) * Porc.] + CF

|

= [($10,940.9915 - $9,614.67) * 16%] + $772.10

= [($1,326.3215) * 16%] + $772.10

= [$212.21144] + $772.10

= $984.31144

|

= $984.31144

|

|

Diferencia de impuesto

|

ISR Mensual Especial - ISR Mensual

|

= $984.31144 - $913.7528

|

= $70.55864

|

|

Factor de impuesto

|

Diferencia de impuesto / Importe Gravado Mensual

|

= $70.55864 / $440.9915

|

= $0.16

|

|

Impuesto Final a Retener

|

Factor de impuesto * Base gravable

|

= $0.16 * $5,294.80

|

= $847.168

|

| | Recuerda

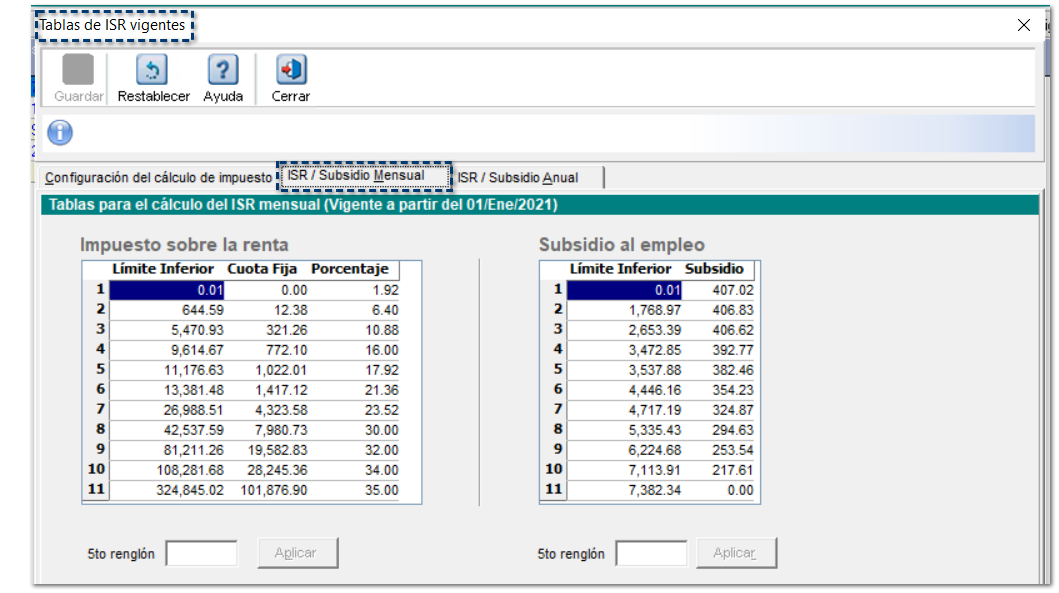

Dentro del menú Tablas \ Tabas del ISR Vigentes, podrás consultar las tablas de ISR / Subsidio Mensual, para el cálculo del I.S.R. Art174:

|

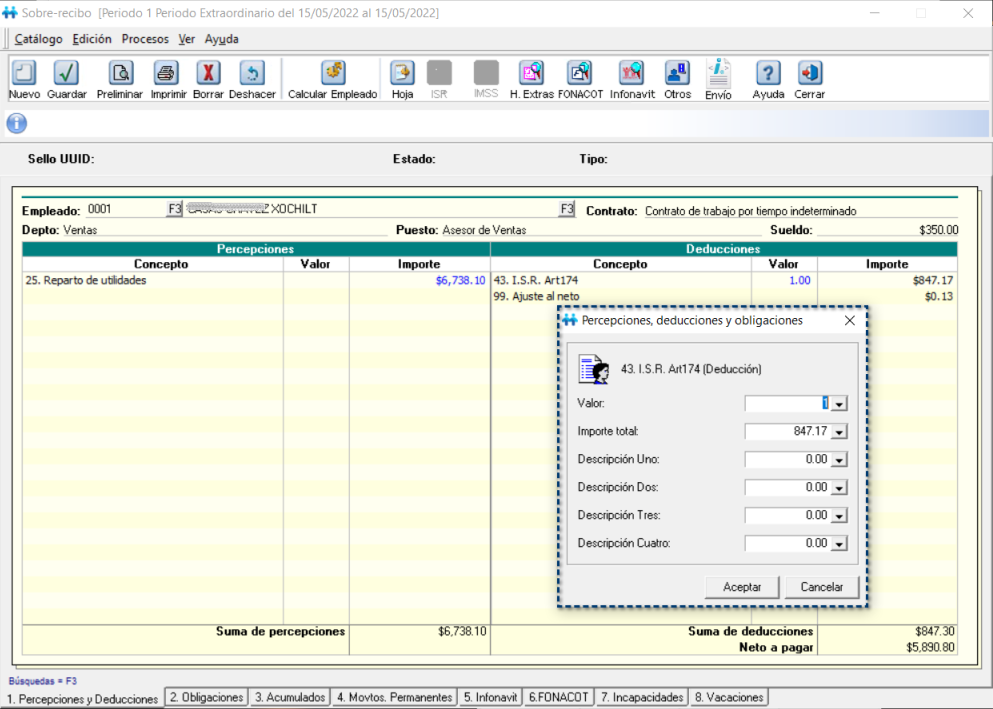

Al consultar el concepto de Deducción 43. I.S.R. Art174, dentro del sobre-recibo, podrás visualizar el importe que previamente fue calculado: