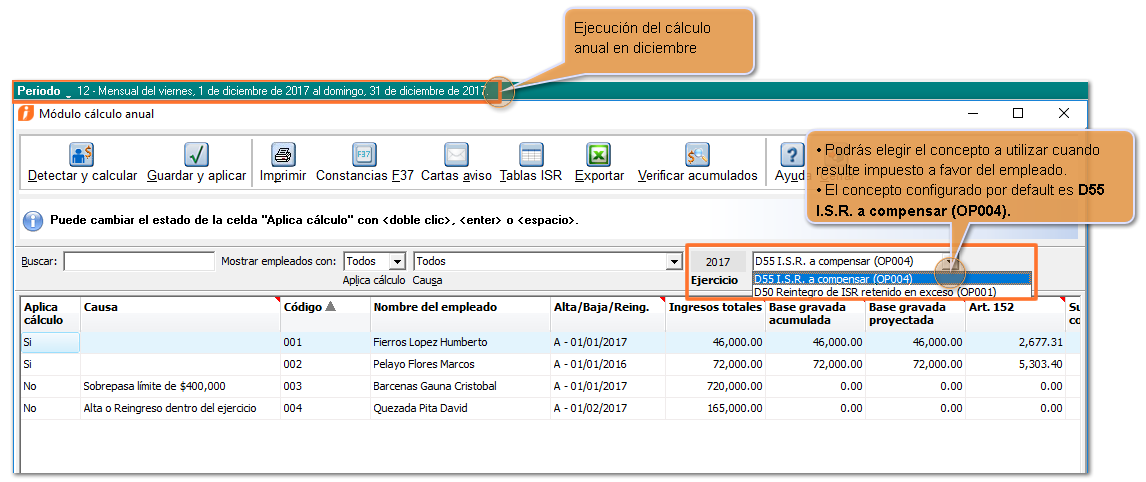

e) Ejecución del cálculo anual en diciembre

Los conceptos que se utilizarán cuando se ejecuta el cálculo anual en Diciembre son los siguientes:

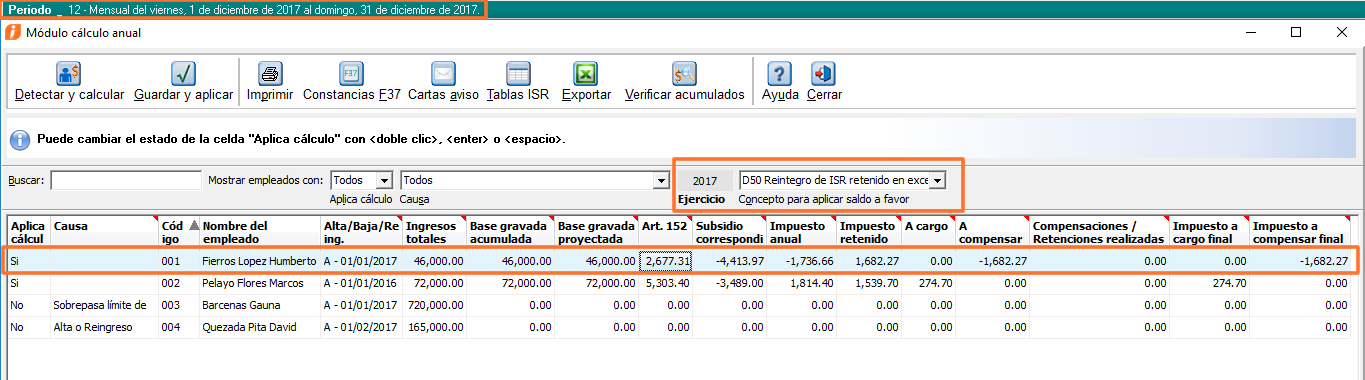

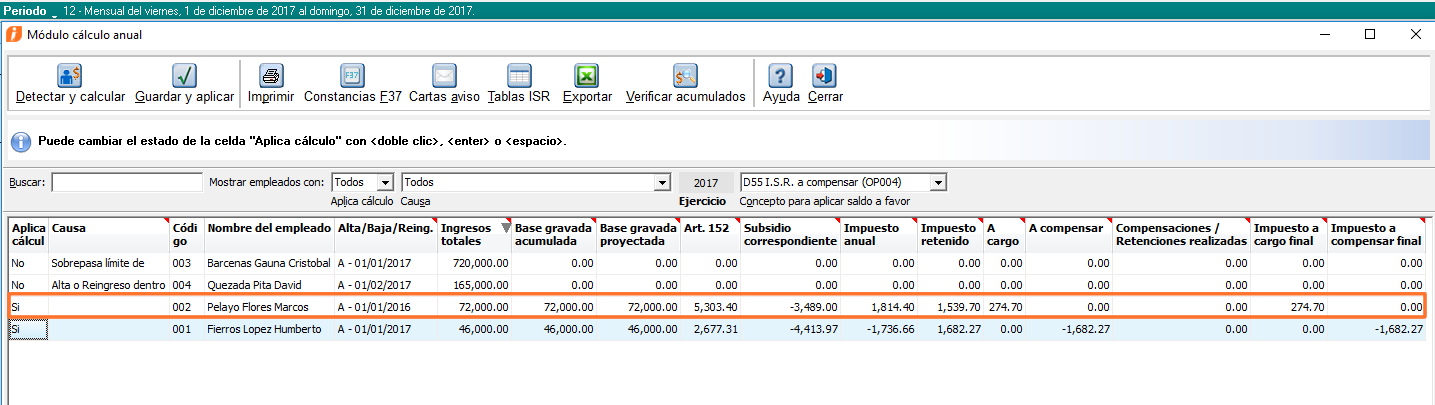

Al ejecutar el cálculo anual en diciembre, si resulta impuesto a favor del empleado, podrás elegir el concepto en el cual se verá reflejado el importe correspondiente:

-

D55 I.S.R. a compensar (OP004), o bien

-

D50 Reintegro de ISR retenido en exceso (OP001)

|

|

NOTAS:

-

El concepto que se utilizará por default para reflejar el ISR a favor del empleado es: D55 I.S.R. a compensar (OP004).

-

Al ejecutar el cálculo anual en diciembre, tendrás la opción de elegir el concepto para aplicar el saldo a favor del empleado: D55 I.S.R. a compensar (OP004) o D50 Reintegro de ISR retenido en exceso (OP001).

Considera que la clave SAT “001 Reintegro de ISR pagado en exceso (siempre que no haya sido enterado al SAT).” indica en su descripción que es para usarse siempre que no haya sido enterado el SAT, es decir, siempre que no se haya realizado la declaración de pago provisional de ISR. Por lo anterior, te recomendamos consultar con tu contador cuándo podrías hacer uso de esta clave.

|

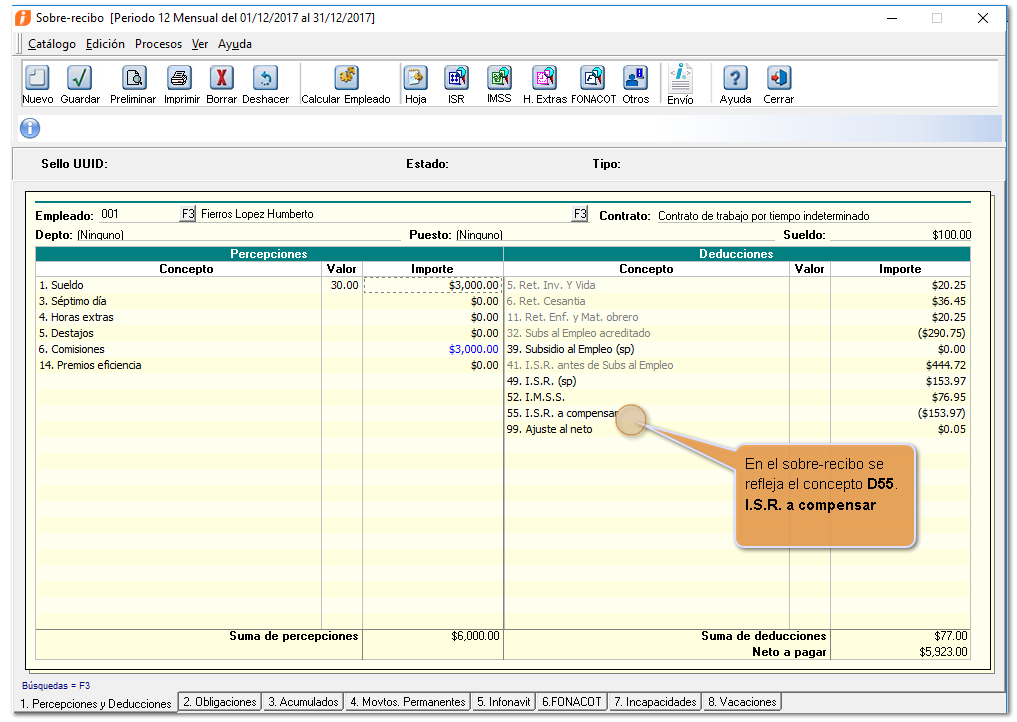

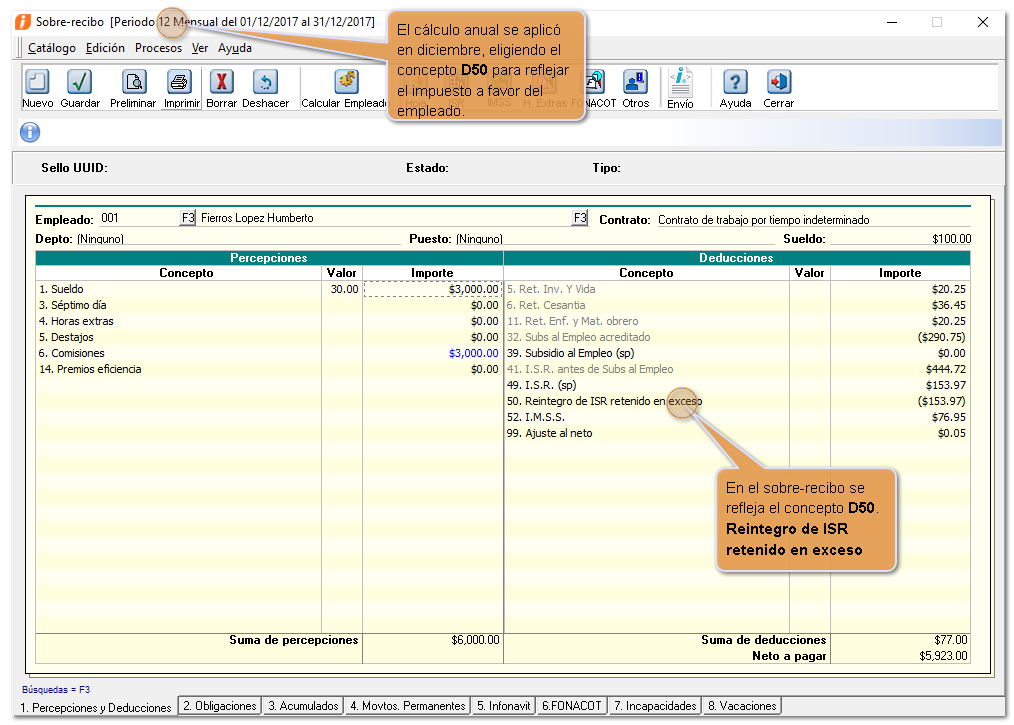

A) Conceptos para aplicar el impuesto a favor del empleado, cuando se realiza el cálculo anual en diciembre:

Si el resultado del cálculo anual es ISR a favor del empleado, en el sobre-recibo veremos el concepto D55 I.S.R. a compensar (OP004):

Y al timbrar el recibo de nómina de este periodo, el XML reflejará el importe correspondiente del ISR a compensar, en el nodo OtrosPagos.

Recuerda que al utilizar la clave SAT del catálogo de Otros Pagos "004 Aplicación de saldo a favor por compensación anual", se genera en el XML el nodo CompensacionSaldosAFavor.

Si el resultado del cálculo anual es ISR a favor del empleado, en el sobre-recibo estará incluido D50 Reintegro de ISR retenido en exceso (OP001):

Y al timbrar el recibo de nómina de este periodo, el XML reflejará el importe correspondiente del ISR a compensar, en el nodo OtrosPagos, con la clave 001.

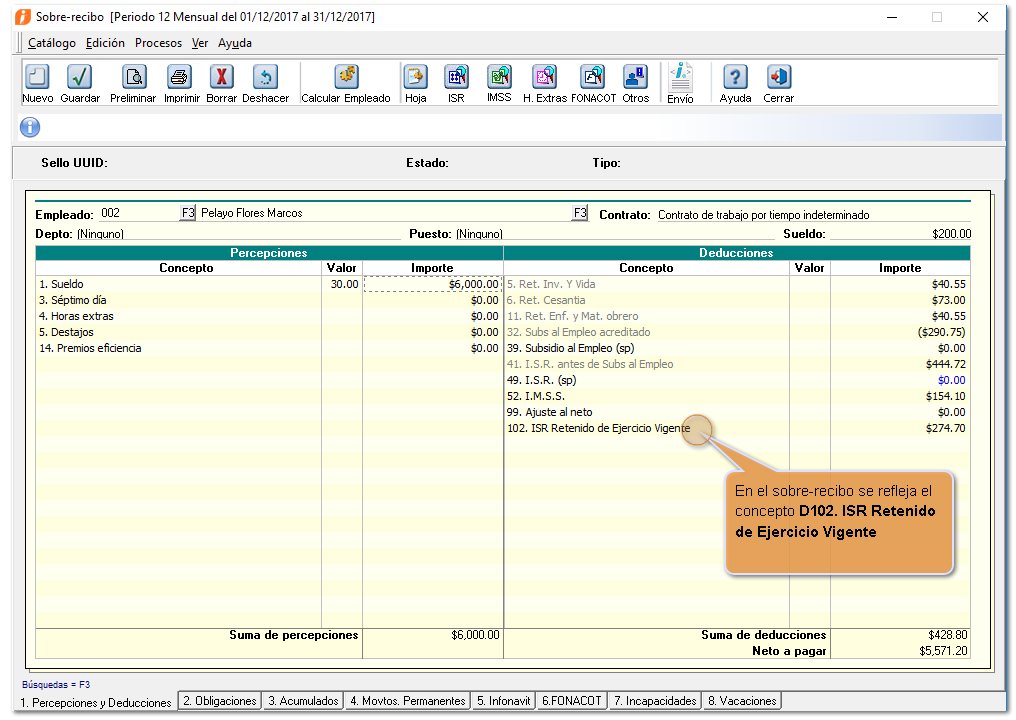

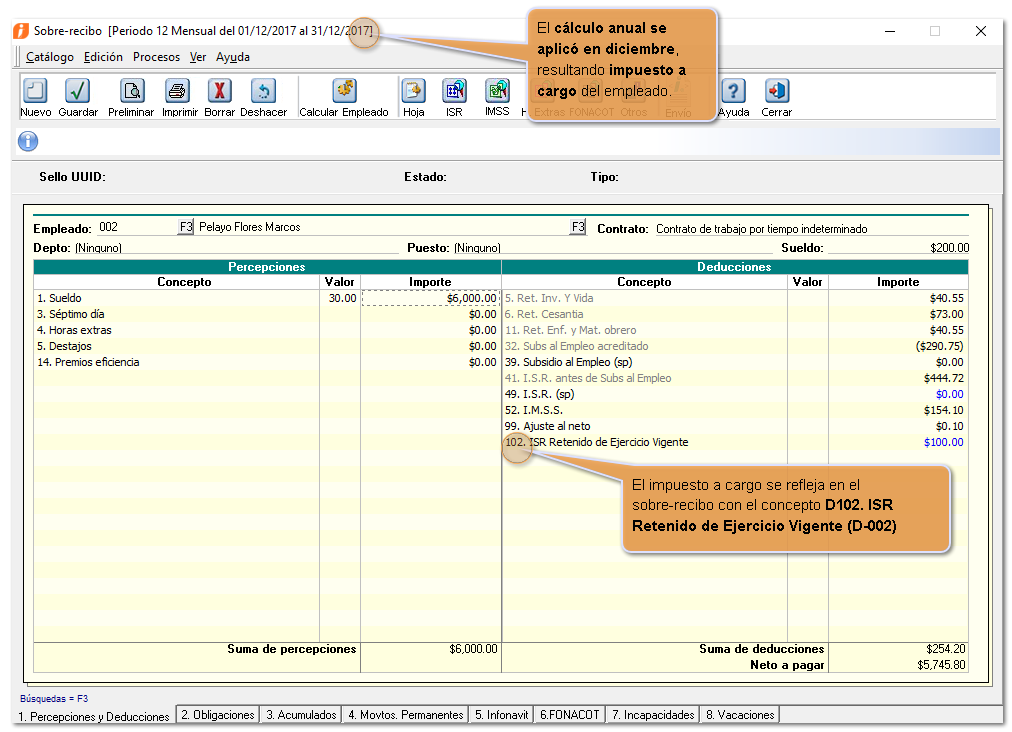

B) Concepto para aplicar el impuesto a cargo del empleado, cuando se realiza el cálculo anual en diciembre:

Si al ejecutar el cálculo anual resultó Impuesto a cargo del empleado:

En el sobre-recibo del empleado a quien le corresponde impuesto a cargo, se mostrará el concepto de Deducción 102. ISR Retenido de Ejercicio Vigente con la clave SAT de deducción 002.

Y en el XML se mostrará en el nodo de Deducciones el importe correspondiente al impuesto a cargo, reflejado en el concepto ISR Retenido de Ejercicio Vigente, con la clave SAT 002 - ISR del catálogo de Deducciones.

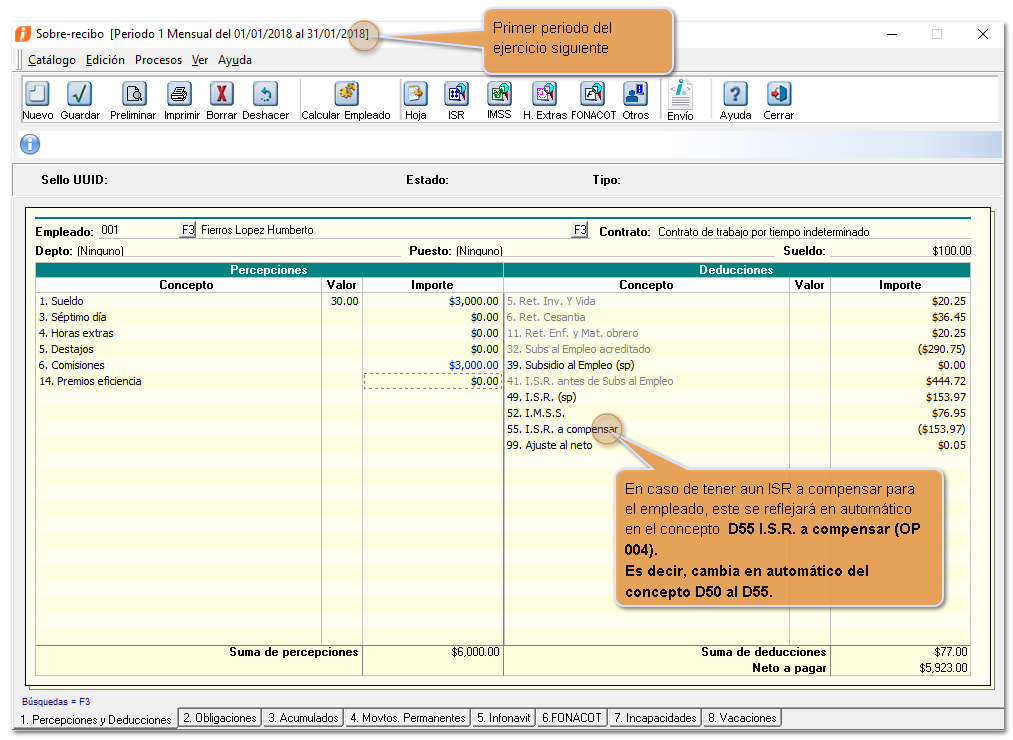

Autorización del último periodo de diciembre, después de ejecutar el Cálculo anual:

A partir de esta versión, al autorizar el último periodo de diciembre luego de ejecutar el cálculo anual, el saldo pendiente por aplicar como retención o compensación se actualizará automáticamente al pasar al primer periodo de enero del ejercicio siguiente, por lo que se visualizará que el concepto "D102" cambia a "D33" y "D50" cambia a "D55", respectivamente.

Impuesto a compensar: Cambio en automático del concepto D50 al D55 al pasar al siguiente ejercicio

Ejemplo:

El cálculo anual se aplicó en diciembre, en este caso existe impuesto a favor del empleado y se decidió utilizar el concepto D50 Reintegro de ISR retenido en exceso (OP001):

Al autorizar el periodo y pasar al siguiente ejercicio, si quedó pendiente ISR para compensar, se reflejará en automático con el concepto D55 I.S.R. a compensar (OP004).

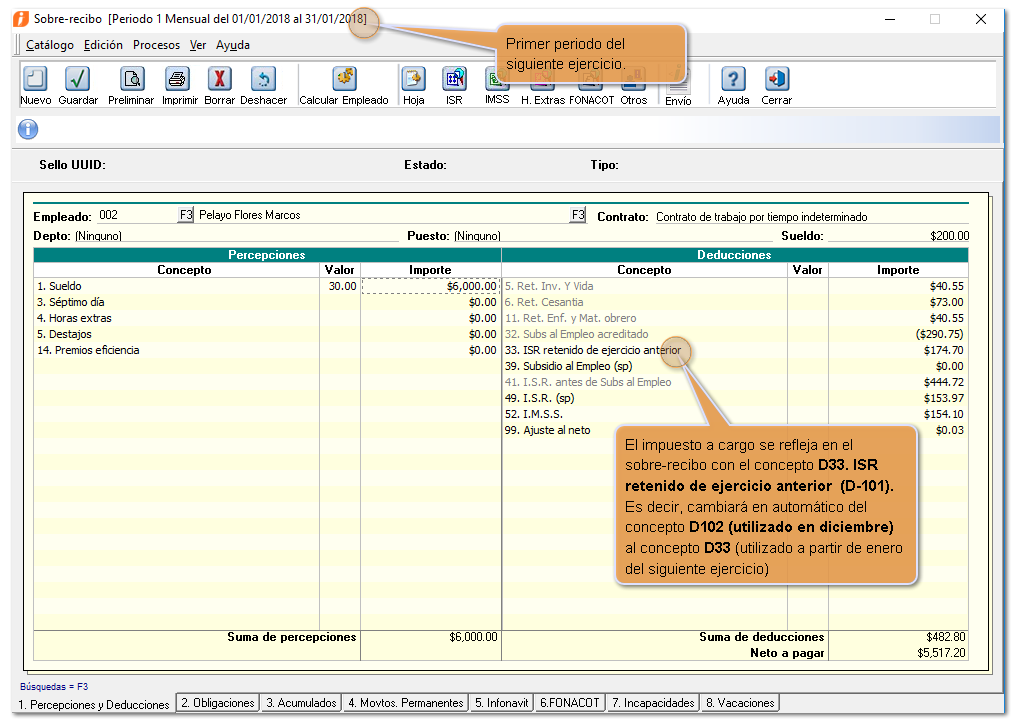

Impuesto a retener: Cambio en automático del concepto D102 al D33 al pasar al siguiente ejercicio

Ejemplo:

El cálculo anual se aplicó en diciembre, en este caso existe impuesto a cargo del empleado.

Al pasar al siguiente ejercicio, si aun queda pendiente retener impuesto al empleado, se reflejará en automático con el concepto D33. ISR retenido de ejercicio anterior.

Carta Técnica

Carta Técnica