El objetivo es generar un CFDI con complemento Carta Porte para relacionar los bienes o mercancías, ubicaciones de origen, puntos intermedios y destino, así como lo referente al medio a través del cual se transportan; ya sea por vía terrestre (carretera o líneas férreas), aérea, marítima o fluvial; además de incluir el traslado de Hidrocarburos y Petrolíferos.

Beneficios

Identificar a detalle las mercancías para tener la certeza de qué se transporta y las rutas que sigue.

Conocer el origen y destino de las mercancías, para los casos de verificación aleatorios que permitan anticiparse a los riesgos o amenazas en el traslado.

Brindar información para establecer estrategias que garanticen la seguridad de tránsito en las distintas rutas.

Contar con elementos que permitan verificar las operaciones realizadas por las personas que participan en el traslado de mercancías.

Proporcionar elementos a las dependencias públicas responsables de la vigilancia y control de las vías de paso para verificar las mercancías y acreditar su legal estancia y/o tenencia durante su traslado.

Fortalecer el comercio formal, combatir la informalidad y el contrabando.

Importante

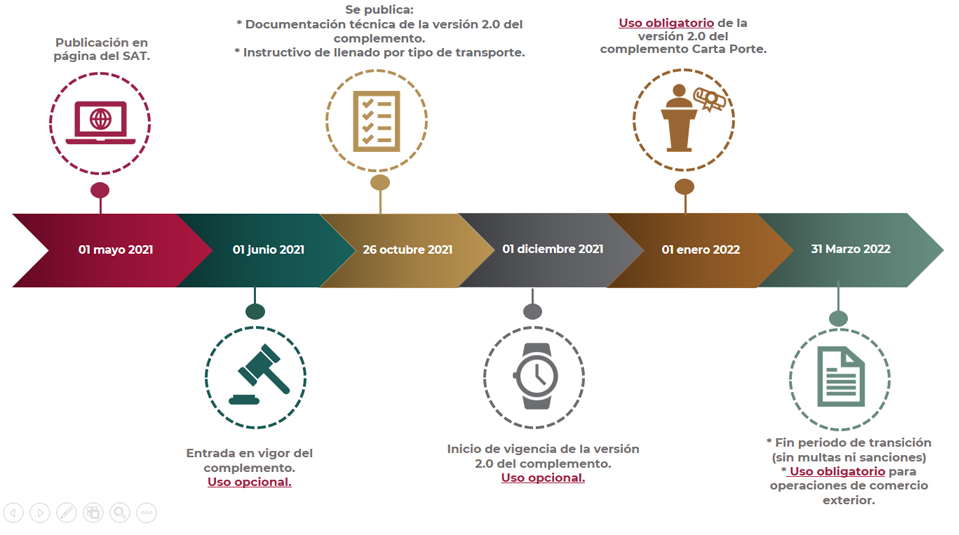

El complemento Carta Porte versión 2.0, se publicó en el portal del SAT el 26 de octubre de 2021.

El inicio de vigencia del complemento Carta Porte versión 2.0, será a partir del 1 de diciembre de 2021, de acuerdo a los establecido en el artículo segundo, publicado en la 2a. versión anticipada en relación con el Décimo Primero Transitorio publicado en la 1a. versión anticipada, ambas de la 3a. Resolución de Modificaciones a la RMF vigente.

El periodo comprendido del 1 al 31 de diciembre de 2021, se considera como de adaptación, por lo que se deberán emitir los respectivos comprobantes y se dará por cumplida dicha obligación aún y cuando contenga datos incorrectos en relación con los requisitos tanto del "Estándar del complemento Carta Porte" como del "Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte".

De acuerdo con el Artículo Cuadragésimo Séptimo Transitorio de la RMF 2022, los contribuyentes obligados a emitir un CFDI con Complemento Carta Porte tendrán la siguiente facilidad: Para efectos de lo dispuesto en los artículos 84, fracción IV, inciso d) y 103, fracción XXII del CFF, se entiende que cumplen con lo dispuesto en las disposiciones fiscales, aquellos contribuyentes que expidan el CFDI con complemento Carta Porte antes del 31 de marzo de 2022 y este no cuente con la totalidad de los requisitos contenidos en el “Instructivo de llenado del CFDI al que se le incorpora el complemento Carta Porte”, publicado en el Portal del SAT.

Calendario

Código Fiscal de la Federación, artículos 29 y 29-A.

Artículo Segundo de la TERCERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal de 2021, Segunda Versión Anticipada en relación con el Décimo Primero Transitorio de la TERCERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021, Primera Versión anticipada.

Reglas 2.7.1.9.; 2.7.1.51.; 2.7.1.52.; 2.7.1.53.; 2.7.1.54.; 2.7.1.55.; 2.7.1.56. y 2.7.1.57., de la TERCERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021, Tercera Versión Anticipada.

Importante

Para el registro de datos solicitados en el complemento Carta Porte, se podrá utilizar lo señalado en el instructivo de llenado.

2.7.7.1

CFDI de tipo Ingreso con el que se acredita el transporte de mercancías

Para los efectos del artículo 29, penúltimo párrafo del CFF, los contribuyentes dedicados al servicio de transporte de carga general y especializada, que circulen por vía terrestre, férrea, marítima o aérea, así como los que presten el servicio de paquetería y mensajería, de grúas de arrastre y de grúas de arrastre y salvamento y depósito de vehículos, así como de traslado de fondos y valores o materiales y residuos peligrosos, entre otros servicios que impliquen la transportación de bienes o mercancías, deben expedir un CFDI de tipo ingreso con los requisitos establecidos en el artículo 29-A del CFF al que deben incorporar el complemento Carta Porte, que para tales efectos se publique en el Portal del SAT. El referido CFDI y su complemento amparan la prestación de estos servicios y acreditan el transporte y la legal tenencia de los bienes o mercancías con su representación impresa, en papel o en formato digital.

Preguntas Frecuentes

Preguntas Frecuentes:

4. ¿Qué es el complemento Carta Porte?

Es el formato electrónico de la Carta de Porte que establecía la Secretaría de Infraestructura, Comunicaciones y Transportes (SCT) para realizar el traslado de los bienes y/o mercancías en territorio nacional para el autotransporte de carga; asimismo hace las veces de un manifiesto de carga aérea, marítimo o ferroviario, conocimiento de embarque, entre otros.

Dicho formato se entiende como un conjunto de datos o información de los bienes y/o mercancías, ubicaciones (origen y destino), así como del vehículo o de los diferentes medios de transporte, que se incorporan a una factura electrónica de tipo traslado o ingreso con complemento Carta Porte.