Traslado local de bienes o mercancías

Regla 2.7.1.52

Fundamento Legal

2.7.1.52

Traslado local de bienes o mercancías

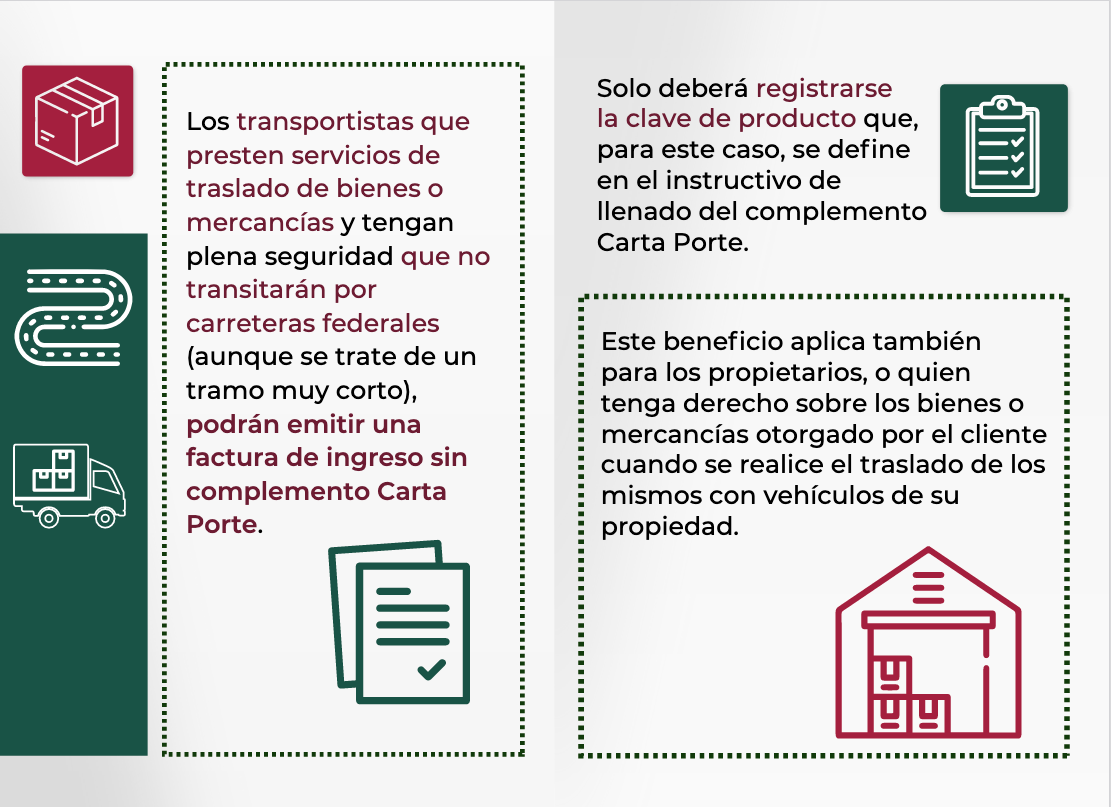

Para los efectos del artículo 29, penúltimo párrafo del CFF y la regla 2.7.1.9., los contribuyentes que presten el servicio de autotransporte terrestre de carga general y especializada, sin que el traslado implique transitar por algún tramo de jurisdicción federal, podrán acreditar el transporte de los bienes o mercancías mediante la representación impresa, en papel o en formato digital, del CFDI de tipo ingreso que contenga los requisitos establecidos en el artículo 29-A del CFF, en el que registren la clave de producto y servicio de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal, sin complemento Carta Porte.

Los propietarios, poseedores o tenedores, a que se refiere la regla 2.7.1.51., que transporten mercancías o bienes que formen parte de sus activos, sin que el traslado implique transitar por algún tramo de jurisdicción federal, podrán acreditar dicho transporte mediante la representación impresa, en papel o en formato digital, del CFDI de tipo traslado que contenga los requisitos establecidos en el artículo 29-A del CFF, en el que registren las claves de producto que correspondan con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal, sin complemento Carta Porte.

Lo dispuesto en esta regla será aplicable para los contribuyentes y transportistas que tengan la plena certeza de que no transitarán por algún tramo de jurisdicción federal que los obligue a la expedición del CFDI con complemento Carta Porte a que se refieren las reglas 2.7.1.9. y 2.7.1.51. En caso de que, por cualquier causa, se transite por algún tramo de jurisdicción federal, los contribuyentes a que se refiere esta regla deberán emitir los CFDI que corresponda conforme a las reglas 2.7.1.9. y 2.7.1.51.

|

|

Importante

Para los servicios de autotransporte, cuando no se transite por tramos de jurisdicción federal corresponde emitir un CFDI de Tipo Ingreso sin complemento Carta porte de acuerdo con el Instructivo de Llenado.

|

Preguntas Frecuentes

|

|

Preguntas Frecuentes:

12. Soy una empresa y cuento con una flotilla de camiones de carga para transportar mis mercancías, mi ruta inicia en el centro de distribución y realizo la entrega en distintos puntos, sin conocer con exactitud la cantidad de mercancías que dejaré en cada uno de ellos, solo sé la cantidad total de mercancías con la que inicio el traslado, ¿qué información debo registrar en el CFDI (factura) con complemento Carta Porte?

Siempre que el traslado no implique transitar por algún tramo de jurisdicción federal, debes emitir un CFDI (factura) de tipo traslado sin complemento Carta Porte, registrando la cantidad total de las mercancías trasladadas. En caso de que el traslado implique transitar por un tramo de jurisdicción federal (aunque sea muy corto), deberás emitir un CFDI (factura) de tipo traslado con complemento Carta Porte, registrando el total de mercancías trasladadas, así como el domicilio del centro de distribución donde inicias tu ruta como punto de origen y como destino final el domicilio del último lugar de entrega de la ruta.

|

|

|

Preguntas Frecuentes:

14. Si me dedico al traslado de bienes y/o mercancías de manera local, es decir, no transito por carretera federal, ¿debo emitir el CFDI (factura) con complemento

Carta Porte?

No, los contribuyentes que presten el servicio de autotransporte de carga general y especializada, sin que el traslado implique transitar por algún tramo de jurisdicción federal, podrán emitir un CFDI (factura) de tipo ingreso sin complemento Carta Porte, que contenga los requisitos establecidos en el artículo 29-A del CFF, en el que registre la clave de producto y servicio definida en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal.

|

Claves de Productos y Servicios

Si se trata del Transportista:

78101801 - Servicios de transporte de carga por carretera (en camión) en área local

Si se trata del Propietario:

Correspondientes a los bienes y/o mercancías que se transportarán.

Escenarios