Cancelación sin aceptación

Fuente: SAT.

Consulta: Marco Legal

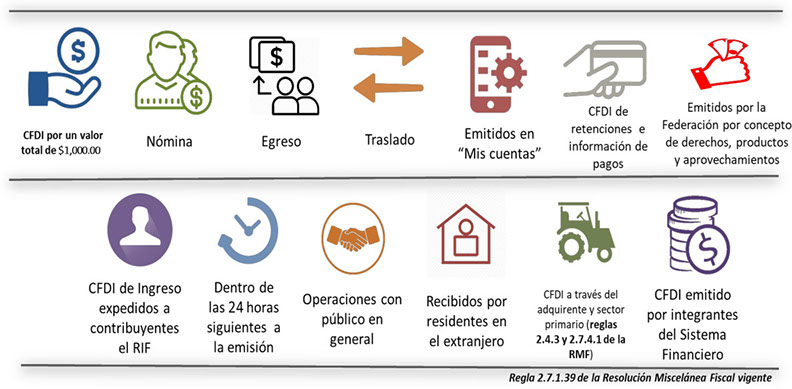

El emisor de un CFDI podrá cancelar este sin que se requiera la aceptación del receptor, en los siguientes supuestos:

- Ampare ingresos por un monto de hasta $1,000.00 pesos.

- Sea por concepto de nómina.

- Sea por concepto de egresos.

- Sea por concepto de traslado.

- Emitidos a través de la herramienta electrónica de “Mis cuentas”

- Ampare retenciones e información de pagos.

- Emitidos por la Federación por concepto de derechos, productos y aprovechamientos.

- Por concepto de ingresos expedidos a contribuyentes del RIF.

- Cuando la cancelación se realice al siguiente día hábil a su expedición.

- Expedidos en operaciones realizadas con el público en general

- Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.26.

- Por concepto de ingresos expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que se refiere la regla 2.4.3., fracciones I a VIII, así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla 2.7.4.1., y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como proveedor de certificación y generación de CFDI para el sector primario.

- Emitidos por los integrantes del Sistema Financiero.

Cuando se cancele un CFDI aplicando la facilidad prevista en la regla 2.7.1.39. de la RMF vigente, respecto de los supuestos señalados en el párrafo anterior, pero la operación subsista se emitirá un nuevo CFDI que estará relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20.

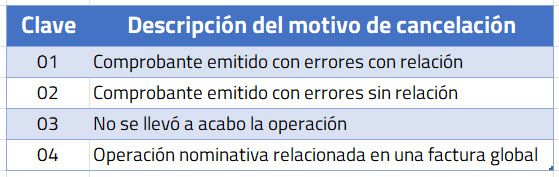

Para realizar dicha cancelación, será necesario incluir el motivo de la cancelación de la factura, de acuerdo al siguiente catálogo:

- Cuando se seleccione la clave 01 Comprobante emitido con errores con relación, se debe registrar el folio fiscal que sustituye al comprobante: Este supuesto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada.

- La clave 02 Comprobante emitido con errores sin relación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

- La clave 03 No se llevó a cabo la operación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada

- La clave 04 Operación nominativa relacionada en la factura global, aplica cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como generar la factura nominativa al cliente.

Importante: Considera que los CFDI de pago (REP) caen en Cancelación sin aceptación, ya que el importe a nivel concepto siempre es cero.