Introducción

Con la reforma al Código Fiscal de la Federación (CFF) para el 2017 se modificó el Artículo 29-A, con el cual se habilita a los contribuyentes receptores del CFDI para que sean informados de dicha cancelación y estén en posibilidad de aceptarla o rechazarla.

Para el 2022 se aplica una reforma a este mismo artículo, en su cuarto y quinto párrafo.

También se aplica una adición al Artículo 113-G fracción V de la LISR.

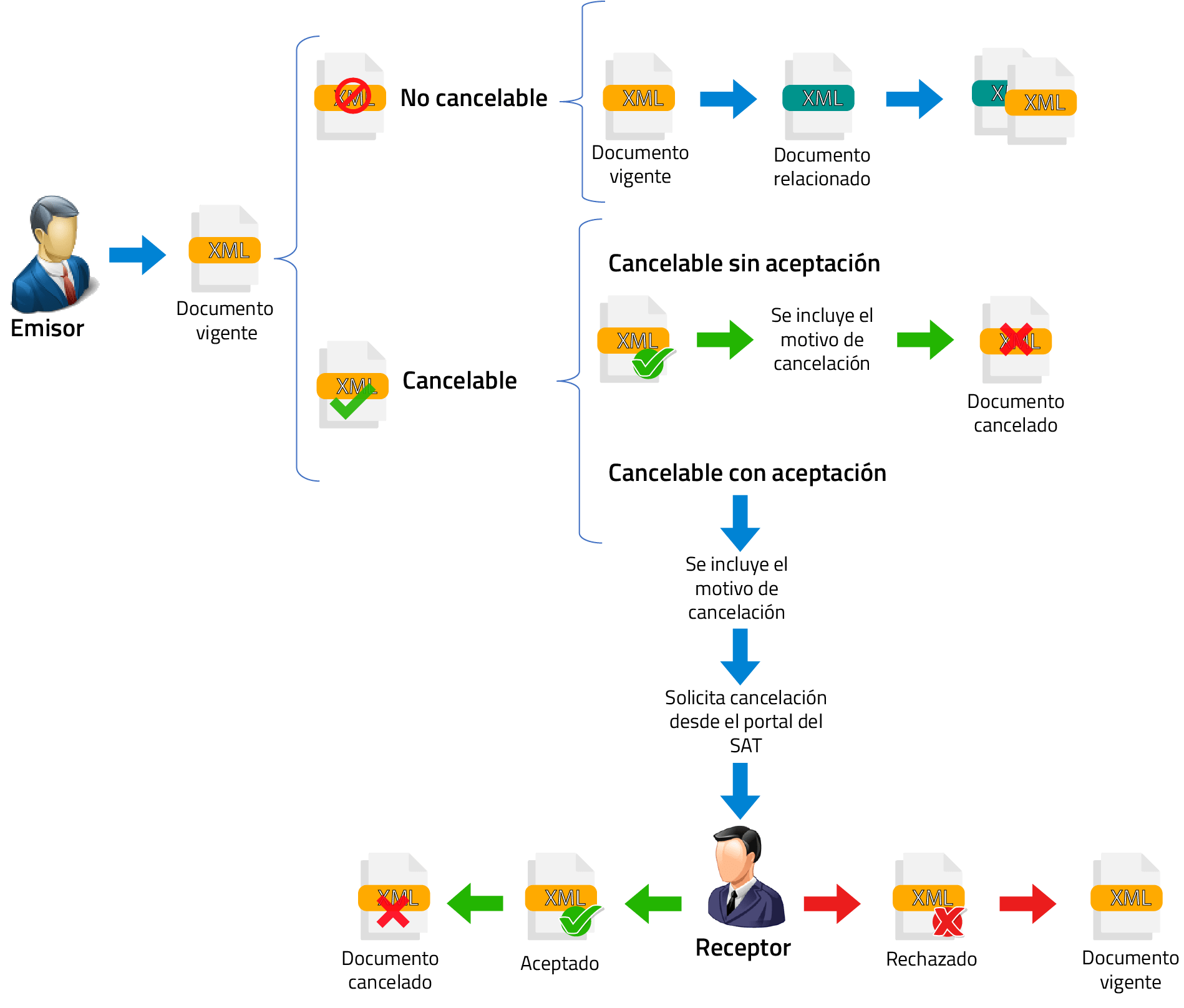

Para identificar si un CFDI es cancelable, existen tres estatus posibles:

- No Cancelable

- Cancelable sin aceptación

- Cancelable con aceptación

No cancelable: son comprobantes que tienen por lo menos un documento relacionado vigente.

El proceso de cancelación dentro del sistema electrónico integral del SAT consiste en lo siguiente:

El emisor del CFDI envía una solicitud de cancelación al receptor de la factura, conforme al siguiente procedimiento:

- Los emisores deberán enviar la solicitud de cancelación de la factura a través del Portal del SAT o de los servicios un proveedor de certificación.

- Cuando se requiera la aceptación para la cancelación, el receptor de la factura, recibirá un mensaje de interés en su Buzón Tributario, informando que existe una solicitud de cancelación.

- El receptor deberá manifestar la aceptación o rechazo de la cancelación a través del Portal del SAT o bien vía un proveedor de certificación dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud. De no emitir respuesta, se considera como una positiva ficta y la factura será cancelada.

- En caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancelará de manera inmediata.

Posteriormente, el receptor debe ingresar al “Servicio de Cancelación de Factura Electrónica” que se encuentra en el portal del SAT, para aceptar o rechazar la solicitud de cancelación de CFDI.

El receptor del CFDI contará con tres días hábiles, a partir de la recepción de la solicitud de cancelación, para responder por el mismo medio si acepta o rechaza la cancelación.

Si al término de esos tres días el receptor no ha dado una respuesta, el SAT considerará como aceptada la cancelación del CFDI.

Las peticiones de cancelación, consulta de estado de la factura, la aceptación o rechazo de la cancelación y la consulta de documentos relacionados, se podrá realizar por el portal del SAT o mediante los servicios de un proveedor de certificación. Éste último tiene la opción de realizar estas acciones de manera masiva.

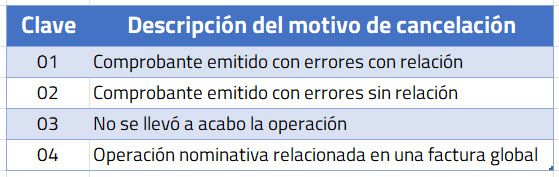

Se debe incluir el motivo de la cancelación de la factura

Una factura puede cancelarse por diversas razones; ahora es necesario incluir el motivo de la cancelación de la factura, de acuerdo al siguiente catálogo:

Estatus del Proceso de Cancelación

Vigente

- No cancelable

- Cancelable sin aceptación

- En proceso

- Solicitud rechazada

Cancelado

- Cancelado plazo vencido

- Cancelado con aceptación

- Cancelado sin aceptación

Ahora, en su versión 4.0, será obligatorio a partir del 1º de abril de 2023.

Este esquema de cancelación aplica para los CFDIs en su versión 3.3 y 4.0.

Importante:

En el DOF con fecha del 25 de enero del 2022, se publicó la Primera resolución de modificaciones a la RMF 2022 y su anexo 1-A primera versión anticipada, en donde se otorga la facilidad de cancelar los comprobantes emitidos en el ejercicio 2021, hasta el 31 de marzo del 2022 de conformidad con la siguiente regla:

2.7.1.47 Plazos para la cancelación de CFDI

Para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de los CFDI se podrá efectuar a más tardar en el mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante.

Lo anterior no es aplicable a los CFDI globales emitidos por las personas físicas que tributen en el Régimen Simplificado de Confianza.