Escenarios de cancelación

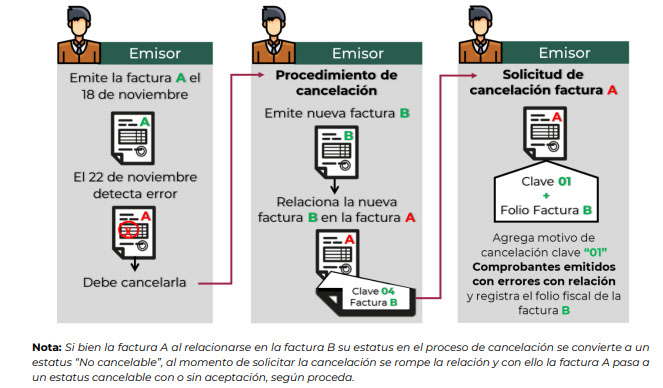

Cuando se seleccione la clave 01 Comprobante emitido con errores con relación

Cuando se seleccione la clave 01 Comprobante emitido con errores con relación, se debe registrar el folio fiscal que sustituye al comprobante. Esto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada.

Ejemplo:

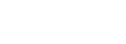

Si no es posible realizar la cancelación de un documento con motivo "01 Comprobante emitido con errores con relación" (escenario 1), porque se presenta el error "No cancelable", se podrá realizar el siguiente procedimiento para quitar el estado no cancelable del documento, y posteriormente cancelarlo con el motivo "02 Comprobante emitido con errores sin relación" :

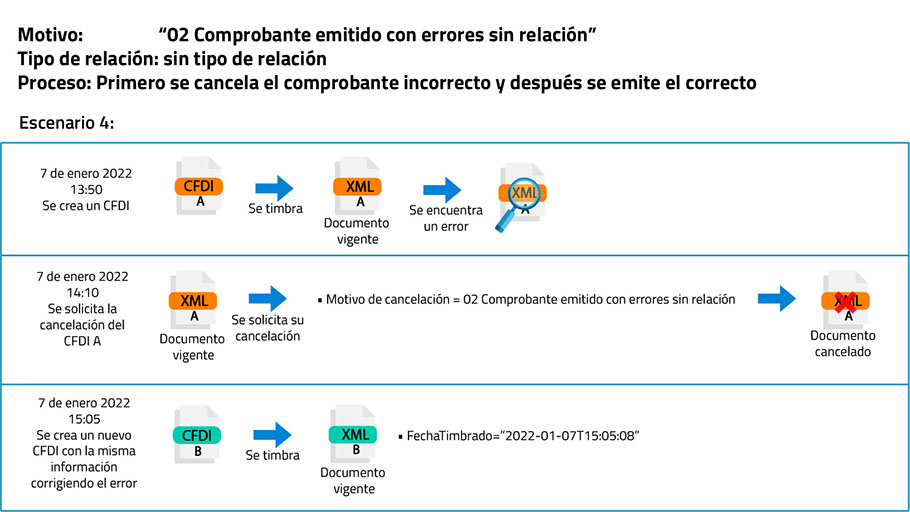

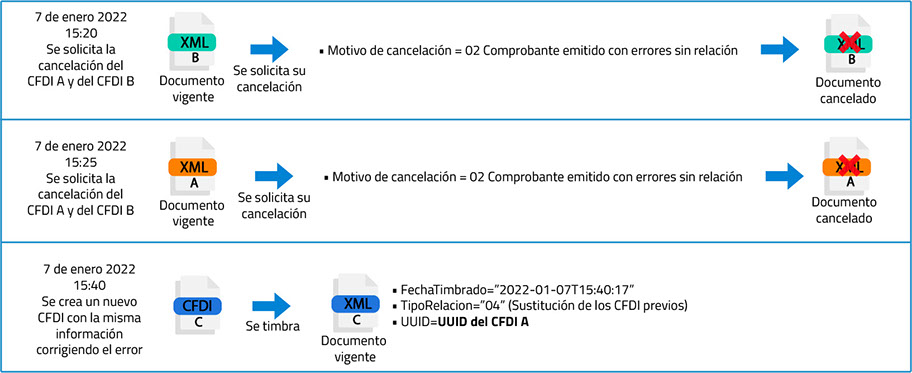

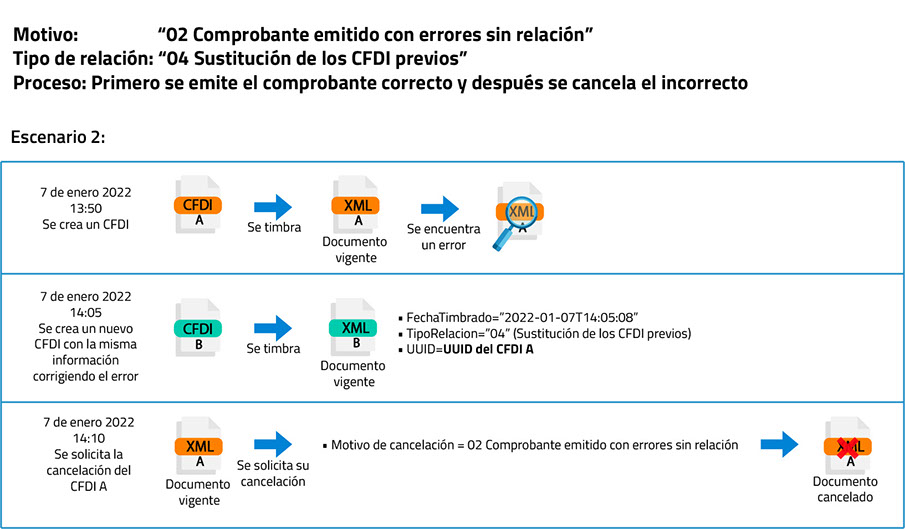

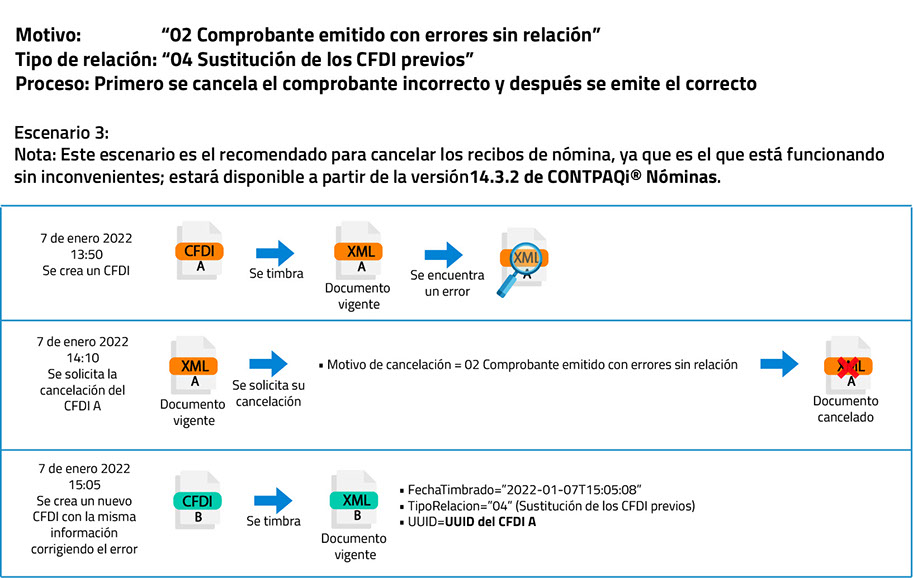

Cuando se seleccione la clave 02 Comprobante emitido con errores sin relación

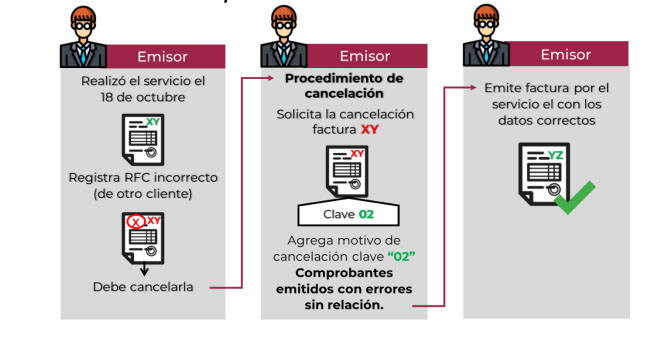

La clave 02 Comprobante emitido con errores sin relación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

Ejemplos:

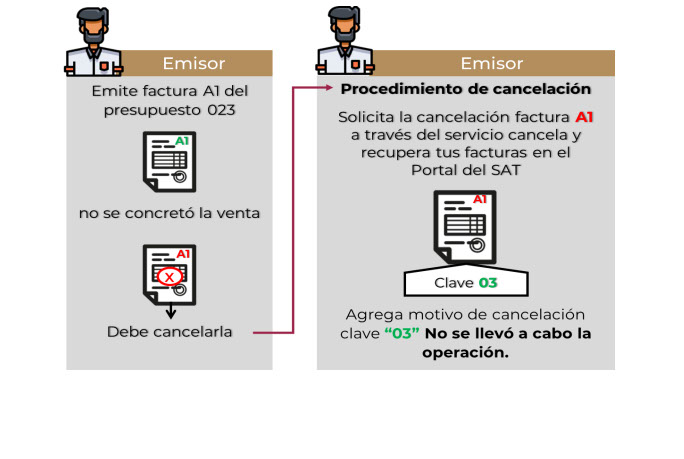

Cuando se seleccione la clave clave 03 No se llevó a cabo la operación

La clave 03 No se llevó a cabo la operación, aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

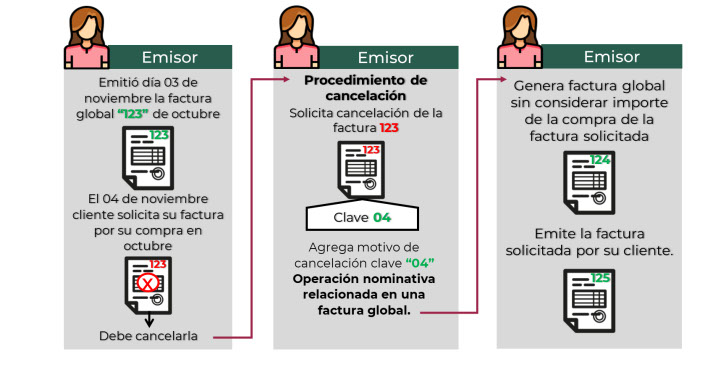

Cuando se seleccione la clave 04 Operación nominativa relacionada en la factura global

La clave 04 Operación nominativa relacionada en la factura global, aplica cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como generar la factura nominativa al cliente.

Nota:

En base a lo mencionado en el artículo 29-A del CFF penúltimo párrafo, en el escenario anterior se mantiene el soporte y justificación documental de la sustitución de los documentos.

Nota:

En este escenario no se deja rastreabilidad de la sustitución de la factura.